Ölpreis kann trotz Lageraufbau weiter steigen

07.10.2010 | Eugen Weinberg

Energie

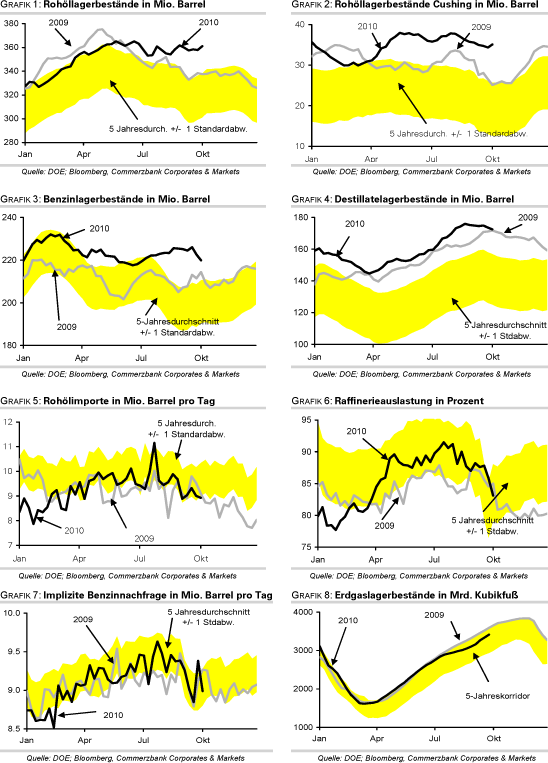

EnergieDie Rohstoffpreise bleiben dank eines weiter fallenden US-Dollar und freundlicher Aktienmärkte im Aufwind. Der CRB-Rohstoffindex ist auf den höchsten Stand seit neun Monaten gestiegen. Dass Fundamentaldaten derzeit nur eine untergeordnete Rolle spielen und Kursrückgänge als Kaufgelegenheit erachtet werden, zeigt die Marktreaktion des Ölpreises auf die gestrigen Lagerdaten des US-Energieministeriums. Obwohl die US-Rohöllagerbestände in der vergangenen Woche mit 3,1 Mio. Barrel einen stärker als erwartet ausgefallenen Anstieg aufwiesen, konnte der WTI-Ölpreis nach kurzzeitigen Verlusten auf ein 5-Monatshoch von 84 USD je Barrel steigen. Dies dürfte sicher auch daran gelegen haben, dass der Markt nach dem API-Bericht vom Vortag auf einen kräftigen Lageraufbau vorbereitet war. Der Lageraufbau war laut DOE auf eine deutlich niedrigere Raffinerieauslastung zurückzuführen.

Damit erklärt sich auch der stärker als erwartet ausgefallene Rückgang der Benzinlagerbestände bei Benzin. Der Crackspread zwischen Benzin und Rohöl weitete sich daraufhin deutlich aus. Die Nachfrage nach Ölprodukten war dagegen stark rückläufig, was den Rückgang der Produktvorräte relativiert und einer weiteren Spreadausweitung entgegenstehen dürfte. Auch heute dürfte die Entwicklung der Devisen- und Aktienmärkte für die Preisentwicklung wichtiger sein als fundamentale Nachrichten. Der libysche Ölminister sieht den Ölpreis angesichts der reichlichen Versorgung mit Rohöl bereits nicht mehr im Einklang mit den Fundamentaldaten. Er erwartet dennoch bei der Sitzung in der kommenden Woche keine Änderung der Produktionsziele.

Edelmetalle

Der Goldpreis erreicht heute Morgen mit 1.365 USD je Feinunze abermals ein neues Allzeithoch. Vietnam, einer der weltweit 10 größten Goldkonsumenten, denkt über die Erlaubnis von Goldimporten nach, um den rasanten Anstieg der lokalen Goldpreise zu dämpfen. Diese liegen aktuell rund 20 USD über den Weltmarktpreisen. Ein solcher Schritt würde zu einer Ausweitung der globalen Nachfrage beitragen und den Goldpreis tendenziell stützen. Von der heutigen EZB-Sitzung dürften nur wenige Impulse ausgehen. Im Gegensatz zu etlichen anderen Notenbanken, die über Maßnahmen zur quantitativen Lockerung der Geldpolitik nachdenken oder diese bereits beschlossen haben, erwarten wir von der EZB diesbezüglich keine Aktionen. Für den Goldpreis in Euro besteht somit nur wenig Aufwärtspotenzial. Dieser liegt mit 970 EUR je Feinunze gut 7% unter dem Allzeithoch.

Stark gefragt sind derzeit auch Silber, Platin und Palladium. Während Silber beispielsweise Tag für Tag ein neues 30-Jahreshoch aufstellt, hat Palladium mit über 600 USD je Feinunze den höchsten Stand seit Juni 2001 erreicht. Im Gegensatz zu Gold wird der Preisanstieg bei diesen Edelmetallen durch anhaltend hohe Zuflüsse in ETFs unterstützt. Zudem profitieren sie aufgrund ihres industriellen Charakters von der Erholung der Industrienachfrage und dem starken Preisanstieg der Industriemetalle. Das hohe Momentum spricht kurzfristig für weiter steigende Preise.

Industriemetalle

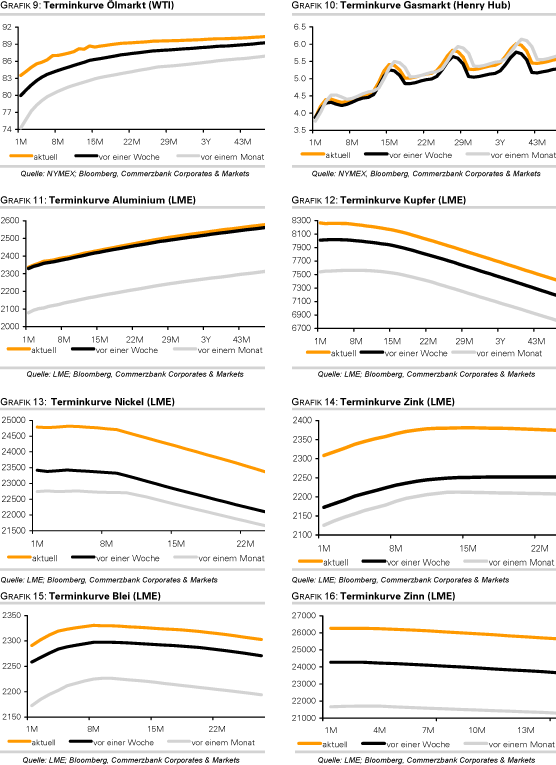

Das Metall der Stunde bleibt Zinn. Mit einem Preiszuwachs von 1,25% zeigte es auch gestern wieder die beste Entwicklung unter den Metallen und erreichte zwischenzeitlich mit knapp 26.800 USD je Tonne ein neues Rekordhoch. Seit Jahresanfang steht damit ein Plus von 55% zu Buche. Die Situation in Indonesien, dem weltweit zweitgrößten Produzenten und größten Exporteur, scheint sich weiter zu verschlechtern. Der Verband der indonesischen Zinnproduzenten schätzt, dass die Exporte vom aktuellen Niveau bis einschließlich März nächsten Jahres nochmals um 10-15% auf unter 7 Tsd. Tonnen pro Monat sinken könnten. Verantwortlich dafür sind vor allem starke Regenfälle im Zuge des Wetterphänomens La Nina, die die normale Monsunsaison deutlich verlängern und die Minenproduktion sowie den Transport stark beeinträchtigen.

In den ersten 8 Monaten des Jahres hat Indonesien 60 Tsd. Tonnen Zinn exportiert. Nicht ganz so pessimistisch schätzt das International Tin Research Institute (ITRI) die Situation in Indonesien ein. Auf globaler Ebene prognostiziert es für dieses Jahr aber dennoch ein deutliches Angebotsdefizit von 17 Tsd. Tonnen. Die aktuell hohen Zinnpreise dürften allerdings neue Investitionen in den Sektor begünstigen und die Produzenten ermutigen, auch Erze mit niedrigerem Metallgehalt abzubauen, was zukünftig zu einer Ausweitung des Angebots führen würde. Kurzfristig spricht das hohe Momentum unserer Meinung nach jedoch für weiter steigende Zinnpreise.

Agrarrohstoffe

Vietnam, der zweitgrößte Kaffeeproduzent und größte Robusta-Produzent weltweit, dürfte in diesem Jahr Regierungsangaben zufolge mehr als 19,5 Mio. Sack (1,17 Mio. Tonnen) Kaffee exportieren. Dies entspricht einer Aufwärtsrevision um 3 Mio. Sack gegenüber der bisherigen Schätzung. Die Kaffeeproduktion Vietnams soll in diesem Kalenderjahr 18 Mio. Sack betragen. Die Internationale Kaffeeorganisation (ICO) rechnet für das Erntejahr 2010/11 (Oktober bis September) mit einem weiteren Anstieg auf 18,7 Mio. Sack. Seit Ende September hat der Robusta-Preis bereits um gut 7% auf 1.625 USD je Tonne nachgegeben. Wir erwarten einen weiteren Preisrückgang auf 1.500 USD je Tonne bis zum Jahresende.

Die Zuckerproduktion in Australien dürfte aufgrund heftiger Regenfälle im Bundesstaat Queensland im Erntejahr 2010/11 niedriger ausfallen. Die Zuckerrohrproduzenten rechnen mit einem Produktionsrückgang auf 4,2 Mio. Tonnen von 4,4 Mio. Tonnen im vergangenen Jahr. Laut dem Verband der australischen Zuckermühlen wurden derzeit weniger als 19 Mio. Tonnen von den insgesamt erwarteten 32,9 Mio. Tonnen an Zuckerrohr verarbeitet. Die Zuckerrohrernte in Australien läuft von Juli bis Dezember, wobei der Großteil bis Mitte Oktober abgeschlossen ist. Die geringere Ernte in Australien dürfte den Rohzuckerpreis unterstützen. Australien ist nach Brasilien und Thailand der drittgrößte Zuckerexporteur weltweit.

DOE Daten: US-Lagerbestände Rohöl, Ölprodukte und Erdgas

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.