Nur ein Rückschlag oder der Beginn einer Korrektur?

08.10.2010 | Eugen Weinberg

Energie

EnergieEin steigender US-Dollar sorgte gestern Nachmittag für einen Rückgang der Rohstoffpreise. Der WTI-Ölpreis gab im Zuge dessen vom Tageshoch 3,5% nach und handelt am Morgen unterhalb von 81 USD je Barrel. Noch ist es zu früh, daraus den Beginn einer länger analtenden Korrekturphase abzuleiten. Die US-Arbeitsmarktdaten könnten dem Ölpreis am Nachmittag erneut Auftrieb geben. Fallen sie schwächer aus als erwartet, könnte der US-Dollar wieder unter Druck geraten und es dadurch zu einem erneuten Anstieg der Rohölpreise kommen.

Im Falle einer positiven Überraschung könnte dies der Markt als ermutigendes Zeichen für die Ölnachfrage im wichtigsten Ölverbrauchsland USA ansehen und der Ölpreis somit ebenfalls steigen. Dennoch sind dem Preis nach oben aufgrund der OPEC-Sitzung in der kommenden Woche derzeit Grenzen gesetzt. Zwar wird nicht damit gerechnet, dass eine Anhebung der Förderquoten beschlossen wird. Sollte der Preis auf deutlich über 80 USD steigen, könnte dies allerdings in Aussicht gestellt werden, um einen weiteren Anstieg der Preise zu verhindern. Zumindest ist dies wahrscheinlicher als dass auf eine bessere Einhaltung der Förderquoten gedrängt wird, was einer Angebotsverknappung gleich käme.

Der US-Erdgaspreis ist gestern auf 3,6 USD je Barrel gefallen, den tiefsten Stand seit September 2009. Neben dem für Gas seit Wochen negativen Marktumfeld war es ein stärker als erwartet ausgefallener Lageraufbau in der vergangenen Woche um 85 Mrd. Kubikfuß, welcher den Preis zusätzlich belastete. Wir erachten Erdgas auf dem gegenwärtigen Preisniveau im Vergleich zu anderen Energieträgern wie Rohöl und Kohle als preiswert und erwarten spätestens mit Beginn der Heizsaison in vier Wochen eine Preiserholung.

Edelmetalle

Der Goldpreis konnte sein gestern erreichtes Allzeithoch bei 1.365 USD je Feinunze nicht verteidigen und gab um mehr als 30 USD nach. Auffällig war, dass dieser Preisrückgang zugleich mit hohen Abflüssen aus dem SPDR Gold Trust, dem weltweit größten Gold-ETF, einherging. Dieser berichtete gestern einen Abbau seiner Bestände von 13,4 Tonnen. Während in den letzten Wochen bei Preisanstiegen die Bestände weitgehend konstant blieben, nehmen Anleger im Falle von Preisrückgängen offensichtlich Gewinne mit. Dies ist unserer Meinung nach ein Anzeichen dafür, dass die Luft für Gold auf dem aktuell hohen Niveau immer dünner wird. Zudem wird dadurch deutlich, dass der rasante Preisanstieg im hohen Maße auf kurzfristig orientierte Finanzinvestoren zurückzuführen sein dürfte. Aufschluss darüber gibt die Statistik der CFTC zur Marktpositionierung, die heute Abend nach Handelsschluss veröffentlicht wird.

Der weltweit drittgrößte Goldproduzent, AngloGold Ashanti, hat laut eigenen Angaben sein Hedge-Buch komplett geschlossen. Gemäß Daten von GFMS befanden sich Ende des zweiten Quartals noch 95 Tonnen Gold im Hedge-Buch des Unternehmens. Dieses Volumen muss in den letzten drei Monaten zurückgekauft worden sein und dürfte einen der Gründe für den starken Goldpreisanstieg darstellen. Da die Rückkäufe nun jedoch beendet sind, fällt diese Nachfragekomponente zukünftig weg.

Industriemetalle

Die Metallpreise legten gestern in ihrem Aufwärtstrend eine Verschnaufpause ein und gaben in der Breite teilweise deutlich nach. Heute Morgen jedoch nehmen sie den Aufwärtstrend bereits wieder auf. Unterstützung kommt dabei vor allem durch sehr feste chinesische Aktienmärkte. China hat heute den Handel wieder aufgenommen, nachdem die Märkte aufgrund der "Golden Week" eine komplette Woche lang geschlossen waren. Am deutlichsten verloren gestern Blei und Zink mit Preisabschlägen von 4,6% bzw. 3,1%. Wir hatten mehrfach darauf hingewiesen, dass der Preisanstieg bei diesen beiden Metallen am wenigsten gerechtfertigt werden kann.

Auch Nickel gab markant nach. Die International Nickel Study Group (INSG) schätzt, dass der globale Nickelmarkt im nächsten Jahr wieder einen Angebotsüberschuss von 80 Tsd. Tonnen aufweisen wird. Dies ist auf eine deutliche Ausweitung des Angebots von fast 13% zurückzuführen, während die Nachfrage "nur" um 7% steigen soll. Für dieses Jahr erwartet die INSG einen ausgeglichenen Markt. Wir hatten früher schon erwähnt, dass es sowohl in diesem, vor allem aber im nächsten Jahr u.a. aufgrund der Inbetriebnahme neuer Projekte zu einer Erhöhung des Angebots am globalen Nickelmarkt kommen wird. Das Angebot wird unserer Meinung nach von den Marktteilnehmern unterschätzt. Damit dürften auch die Lagerbestände von aktuell rund 123 Tsd. Tonnen an der LME nicht mehr wesentlich fallen.

Agrarrohstoffe

Das US-Landwirtschaftsministerium gibt heute seine neuen Angebots- und Nachfrageschätzungen bekannt. Bei Weizen könnte es zu einer nochmaligen Abwärtsrevision der weltweiten Produktion und der globalen Lagerbestände kommen. Insbesondere die überraschende Aufwärtsrevision der kanadischen Weizenernte um zwei Mio. Tonnen im letzten USDA-Bericht scheint nach den jüngsten Umfragen und dem Frosteinbruch in den kanadischen Prärien kaum mehr haltbar. Nachdem die Erträge auf den abgeernteten Feldern weitgehend enttäuscht hatten und die Erntequalität aktuell vier Prozentpunkte schlechter eingeschätzt wird als im Vorjahr, besteht auch bei Mais Anpassungsbedarf nach unten. Erwartet wird eine Abwärtsrevision der US-Maisernte auf 12,973 Mrd. Scheffel. Dies dürfte sich auch in niedrigeren Lagerbeständen niederschlagen.

Allerdings hat das USDA seine Schätzung für die US-Maisvorräte zu Beginn des neuen Erntejahres unlängst auf 1,7 Mrd. Scheffel nach oben revidiert, so dass die Ausgangsbasis etwas höher ist. So erklärt sich auch, dass die US-Maisvorräte zum Ende des Erntejahres 2010/11 trotz der geringeren Ernte mit 1,149 Mrd. Scheffel etwas höher liegen sollen als vor einem Monat erwartet. Dies wäre aber immer noch das niedrigste Niveau seit sieben Jahren. Bei Sojabohnen wird mit einer Aufwärtsrevision der US-Ernteschätzung auf ein Rekordniveau von 3,5 Mrd. Scheffel gerechnet. Dies dürfte sich in höheren Lagerbeständen zum Ende des laufenden Erntejahres niederschlagen.

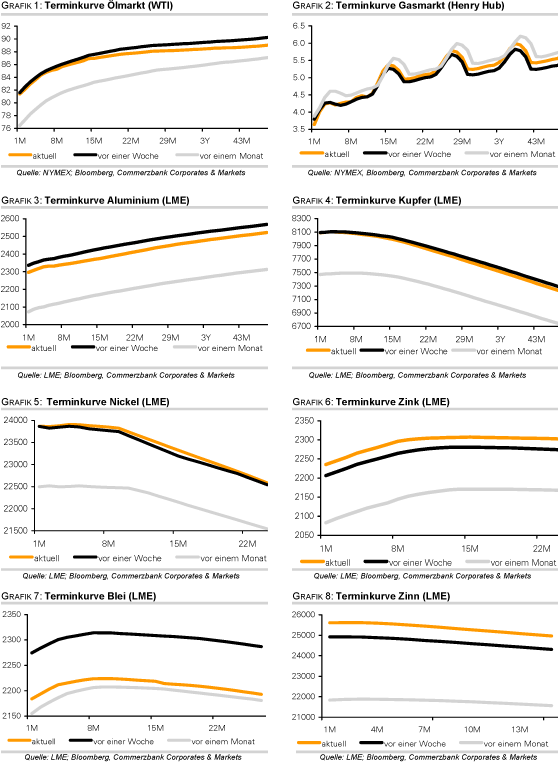

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.