Europa kommt voran - US-Daten a "mixed bag"! - Ein paar Worte zu Gold!

04.12.2012 | Folker Hellmeyer

Der Euro eröffnet heute (07.50 Uhr) bei 1.3058, nachdem im Verlauf der letzten 24 Handelsstunden Tiefstkurse im europäischen Handel bei 1.3020 markiert wurden. Der USD stellt sich gegenüber dem JPY auf 82.05. In der Folge notiert EUR-JPY bei 107.10, während EUR-CHF bei 1.2085 oszilliert. Der Nachrichtenmix aus der Eurozone konnte gestern einmal mehr überzeugen. Griechenland überrascht sowohl mit der Methode des Ankaufprogramms als auch mit attraktiven Modalitäten. Die Wahrscheinlichkeit eines Erfolgs ist damit als hochzu klassifizieren.

Der Euro eröffnet heute (07.50 Uhr) bei 1.3058, nachdem im Verlauf der letzten 24 Handelsstunden Tiefstkurse im europäischen Handel bei 1.3020 markiert wurden. Der USD stellt sich gegenüber dem JPY auf 82.05. In der Folge notiert EUR-JPY bei 107.10, während EUR-CHF bei 1.2085 oszilliert. Der Nachrichtenmix aus der Eurozone konnte gestern einmal mehr überzeugen. Griechenland überrascht sowohl mit der Methode des Ankaufprogramms als auch mit attraktiven Modalitäten. Die Wahrscheinlichkeit eines Erfolgs ist damit als hochzu klassifizieren. Spaniens Banken erhalten die notwendige Geldspritze, um dann in der Lage zu sein, ihren volkswirtschaftlichen Funktionen in an gemessener Art und Weise nachzukommen. Portugal ist auf einem guten Weg und erfüllt die Bedingungen für eine Fortsetzung der Alimentierung durch die Troika.

Auch der Einkaufsmanagerindex der Eurozone für das produzierende Gewerbe wurde seitens "Markits" per finalem Wert per November auf dem erhöhten Niveau bei 46,2 Punkten bestätigt. Wir sind unverändert sehr erstaunt, dass der Index für Großbritannien, das in diesem Sektor latent von Rezession geplagt ist, mit 49,1 Punkten deutlich besser ausfällt. Die Gedanken sind frei "Markit" erlaubt sich auch einen Einkaufsmanagerindex für die USA zu ermitteln. Per November legte dieser PMI von zuvor 52,4 auf 52,8 Punkte zu.

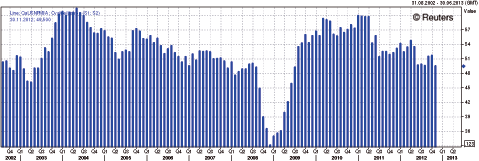

Der viel beachtete "US-ISM Manufacturing Index" sank dagegen per November unerwartet von 51,7 auf 49,5 Punkte und markiert damit das tiefste Niveau seit Juli 2009! Die Prognose lag bei 51,3 Zählern.

Diese durchaus erhebliche Divergenz zwischen "Markit und "ISM nehmen wir zur Kenntnis. Hinsichtlich der leichten Belebung der Weltwirtschaft neigen wir dazu, in diesem Fall dem Pendant von "Markit mehr Vertrauen entgegen zu bringen. Das Ergebnis des ISM-Index lässt sich bestenfalls mit Sorgen über das "Fiscal Cliff" und nicht der tatsächlichen Situation in dem produzierenden Sektor erklären. (Chart: ISM-Index)

Im Gegensatz zu dem ISM-Index überzeugten Daten derUS-Baubranche umfassend. Die Bauausgaben legten per Berichtsmonat Oktober um 1,4% zu. Die Prognose lag bei nur 0,5%. Der Vormonatswert wurde von +0,6% auf +0,5% revidiert. Hier ergab sich das beste Ergebnis seit September 2009.

Drei von vier Veröffentlichungen waren gestern positiv zu bewerten. Der US-Aktienmarkt fokussierte sich auf das eine negative Datum. "Chapeau! Dabei müssen sich "unsere Freunde in New York zunächst keine Sorgen machen. Die Fed agiert weiter aggressiv. Herr Rosengren von der Boston Fedfavorisiert auch per 2013 Anleihekäufe in einem Volumen von 85 Mrd. USD monatlich, also 1.020 Mrd. USD jährlich.

Stellen wir uns rein theoretisch vor, wie die Eurozone bei einer solchen Alimentierung nach den Strukturreformen reüssieren würde - konjunkturell und fiskalisch Nun denn, das steht nicht auf der Agenda, weil die EZB Stabilitätspolitik betreibt und sich massiv von den Ansätzen der Fed und der BoE abhebt. Das ist auch richtig so. Fragt man sich in der Fed eigentlich nach einer "Exit-Strategie? Wo sind die "Weidmänner der Fed und der BoE und wieso wird dieser Politikansatz der BoE und der Fed so lässig von Märkten abgenickt, während profunde Reform- und Stabilitätspolitik in der Eurozone von aggressiver Skepsis begleitet wird? Mehr noch wird die Skepsis insbesondere von deutschen Protagonisten üppig genährt und die Reformerfolge unsachlich ausgeblendet.

Fragen über Fragen, die auf sachliche und professionelle Antworten warten Trotz hoher physischer Nachfrage nach Gold und Silber und vereinzelten Lieferengpässen kommt es in den letzten Wochen zu aggressiven Rücksetzern ohne fundamentale Hintergründe der Edelmetallpreise bei dubiosem Verhalten der maßgeblichen Marktteilnehmer an den US-Future Märkten.

Fakt ist, dass ein monopolistisches Oliogopol mit US-Interessenhintergrund dieses Segment beherrscht. Fakt ist, dass die CFTC seit Jahren Manipulationsvorwürfe gegen dieses mögliche Kartell untersucht und zu keinem Ergebnis kommt, obwohl es erdrückende Beweislast durch Statistik und sogar "Whistleblower" bei JP Morgan gab? Wie buchstabiert man den Begriff Farce?

Das Maß ist voll liebe Freunde in den USA. Man sollte nicht nur über freie Märkte wohlfeile Reden halten und Forderungen stellen, sondern sie zulassen. Das gilt vor allen Dingen für Edelmetalle. In London und NY heißt es doch schon seit mehr als zwei Dekaden, dass Edelmetalle, allen voran Gold, ein Relikt alter Zeiten sei. Dann lasst Edelmetalle sich doch auch preislich frei entwickeln oder ist Gold eben doch nicht ein Relikt alter Zeiten und die Öffentlichkeit soll/sollte nur abgelenkt werden, umegozentrische Süppchen zu kochen, die unter Umständen mit nicht eindeckbaren "Shortpositionen aus dem "Gold-Carry Trade, der von Ende der 80er Jahre bis Anfang des Jahrtausends prominent war, zusammenhängen?

(Gold Carry-Trade: Banken leihen Gold zu weniger als 0,1% Zinsen p.a. bei Zentralbanken, Gold wird gegen USD getauscht und am US-Geldmarkt oder anderswo angelegt, Positionen wurden zwischen späten 80er bis Anfang 2000 latent ausgeweitet. Haben westliche Zentralbanken Papierforderungenn auf Gold, das im, Volumen nicht mehr eindeckbar ist? Fragen über Fragen und keine Antworten der Zentralbanken .)

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten der Unterstützung bei 1.2820 - 50 neutralisiert den positiven Bias.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.