Panikhafter Ausverkauf bei Gold und Silber

15.04.2013 | Eugen Weinberg

Energie

EnergieDer Ölpreis ist am Freitag in den Abwärtsstrudel der Edelmetalle geraten und am Morgen auf ein 9-Monatstief von 101 USD je Barrel gefallen. Schwächer als erwartete Daten aus China (siehe Industriemetalle) schürten zudem neue Nachfragesorgen. Schon am Freitag hatten die USA enttäuschende Einzelhandelsdaten veröffentlicht. Somit stellt sich die Nachfrage in den beiden wichtigsten Ölverbrauchsländern derzeit schwächer dar als erwartet. Dies sollte in den jüngsten Abwärtsrevisionen der Nachfrageprognosen seitens der Ölagenturen aber bereits hinreichend berücksichtigt sein. Dennoch soll allen Unkenrufen zum Trotz in diesem Jahr noch immer mehr Öl verbraucht werden als im Vorjahr.

Der Preissturz um 10 USD innerhalb der letzten zwei Wochen lässt sich somit fundamental nicht erklären, sondern ist vor allem auf andere Faktoren wie Marktstimmung, kurzfristiges Momentum, Charttechnik und Verkäufe von Finanzanlegern zurückzuführen. Ohne eine Angebotsreaktion der OPEC besteht kurzfristig das Risiko eines Preisrutsches unter 100 USD je Barrel. Damit wächst der Druck auf den größten OPEC-Produzenten Saudi-Arabien, das Angebot zu kürzen, um einen Preisrückgang unter 100 USD je Barrel zu verhindern. Dieses Preisniveau wird von Saudi-Arabien und den meisten OPEC-Produzenten als notwendig erachtet, um die Staatsausgaben mit den Öleinnahmen zu finanzieren.

Edelmetalle

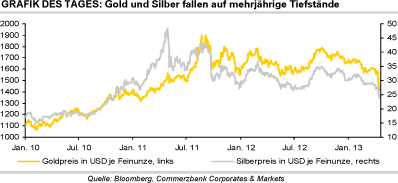

Der Goldpreis ist am Freitag förmlich eingebrochen und hat auf Schlusskursbasis 5% verloren. Der Abverkauf setzt sich zu Wochenbeginn fort, so dass das gelbe Edelmetall mit ca. 1.400 USD je Feinunze auf den tiefsten Stand seit mehr als zwei Jahren gefallen ist. In Euro gerechnet rutscht Gold zum ersten Mal seit Juli 2011 wieder unter die Marke von 1.100 EUR je Feinunze. Der Preisverfall wurde durch das Unterschreiten wichtiger charttechnischer Marken, die zu Anschlussverkäufen führten, noch verstärkt. In China hat Gold heute den maximal zulässigen Tagesverlust erreicht. Neuerliche ETF-Verkäufe von knapp zwei Tonnen am Freitag können den Preisrutsch aber nicht erklären.

Zudem wird von regem physischem Kaufinteresse in Asien - insbesondere Indien - berichtet. Vielmehr erfolgte der Abverkauf über den Futures-Markt. An der COMEX in New York wurden am Freitag rund 368 Tsd. Futures-Kontrakte und damit fast doppelt soviel wie im Durchschnitt seit Jahresbeginn gehandelt. Somit wechselten auf dem Papier an einem Tag gut 1.140 Tonnen Gold den Besitzer. Dies ist mehr als die gesamte jährliche Goldnachfrage von Indien oder China.

Auch wenn wir kurzfristig betrachtet weitere Goldpreisrückgänge nicht ausschließen können, erachten wir den Preisverfall als übertrieben. In Anbetracht der ultra-lockeren Geldpolitik vieler Zentralbanken ist dieser für uns fundamental auch nicht mehr nachvollziehbar. Mittel- bis langfristig sehen wir weiterhin höhere Goldpreise. Ein ähnliches Bild ergibt sich derzeit für Silber. Das weiße Edelmetall vollzieht die Abwärtsbewegungen von Gold überproportional nach. Nachdem Silber schon am Freitag rund 6% verloren hat, fällt es heute Morgen abermals um 9% und handelt mit 23,70 USD je Feinunze auf dem tiefsten Stand seit Oktober 2010. Auch bei Silber wurde an der COMEX ein außerordentlich hohes Handelsvolumen verzeichnet.

Industriemetalle

Die Metallpreise werden mit in den Abwärtssog der Edelmetalle gezogen, können sich im Vergleich zu den meisten anderen Rohstoffen aber relativ gut behaupten. So verlieren die Industriemetalle "nur" bis zu 1,5%. Kupfer fällt zum Wochenauftakt zwischenzeitlich dennoch auf ein 10-Monatstief von rund 7.270 USD je Tonne. Auch alle anderen Industriemetalle verzeichnen mehrmonatige Tiefstände. Der Abwärtstrend bekommt durch neue Konjunkturdaten aus China weitere Nahrung. So verfehlte das Wirtschaftswachstum im ersten Quartal mit 7,7% die Erwartungen. Es lag auch unter dem Wert des vorherigen Quartals. Die Industrieproduktion und die Investitionen in Sachanlagen zeigten sich im März ebenfalls schwächer als im Vormonat und lagen ebenso unter den Erwartungen.

China ist damit deutlich behäbiger aus den Neujahrsfeierlichkeiten herausgekommen, als prognostiziert. Das Land bleibt unseres Erachtens dennoch auf einem guten Weg, in diesem Jahr ein Wirtschaftswachstum von mindestens 7,5% zu erreichen. Nach der letzte Woche berichteten geringeren Inflationsrate besteht zudem für die chinesische Regierung und Zentralbank Spielraum für weitere expansive fiskal- und geldpolitische Maßnahmen. Dass die spekulativ orientierten Finanzinvestoren in der Woche zum 9. April im Falle von Kupfer einen Teil ihrer Netto-Short-Positionen eingedeckt haben, dürfte im aktuellen Marktumfeld nur eine Randnotiz sein.

Agrarrohstoffe

Anders als viele andere Rohstoffe konnten sich Agrarrohstoffe zum Ende der Woche nach den enttäuschenden US-Daten zu Konsumentenstimmung und Einzelhandelsumsätzen gut halten. Der WASDE-Bericht des US-Landwirtschaftsministeriums am Mittwochabend hielt keine wesentlich neuen Informationen bereit; die meisten der großen Änderungen hatten sich bereits durch die US-Lagerdaten vor zwei Wochen angekündigt und für entsprechende Reaktionen bei den Preisen gesorgt. So richtete sich der Blick wieder auf die nächste Saison und damit das Dauerthema Wetter. Die Weizenpreise stiegen in Reaktion auf die kalte Witterung in den US Great Plains, die möglicherweise die aus der Winterruhe kommenden Pflanzen schädigt. Neue Daten zum Zustand der US-Winterweizenpflanzen veröffentlicht das USDA heute Abend nach Handelsschluss.

Regenfälle in wichtigen Maisanbaugebieten der USA lassen den Markt zwischen der Furcht vor verzögerter Aussaat auf der einen Seite und der Erwartung einer Linderung der Trockenheit schwanken. Am Morgen überwiegt für Mais die Hoffnung, dass die als rekordhoch angenommene Maisfläche von 97,3 Mio. Morgen in diesem Jahr tatsächlich auch zu einer Rekordernte führt. Bei Sojabohnen belastet die nachlassende Importdynamik Chinas: Das USDA hat jüngst die Prognose für die Importe in der Saison 2012/13 um 2 Mio. Tonnen auf 61 Mio. Tonnen reduziert. Eine Bloomberg-Umfrage unter Analysten zeigt, dass für die nächste Saison erstmals seit 2003/04 ein Rückgang der chinesischen Importe erwartet wird.