Die fehlerhafte Erdöl-Terminpreiskurve

12.09.2013

- Seite 2 -

Die Erdölangebotskurve von 2013 vermittelt daher eine falsche Nachricht an Markt und Investoren. Die Nachricht sollte heißen: aufgrund von fortwährenden Kostensteigerungen bei Förderung und Erschließungsowie den Schwierigkeiten bei der Entwicklung von neuen Produktionskapazitäten wird der Ölpreis pro Fass aufgrund von Sachzwängen und den Herausforderungen an die Industrie am Ende des Jahrzehnts bedeutend höher als USD 100 sein und zwar in etwa bei USD 130. Der zweite strukturell ölpreissteigernde Faktor liegt im potentiellen Wachstum der Nachfrage, hauptsächlich getrieben durch den Transportsektor. Man kann viele Hinweise auf eine unterstellte Veränderung im Transportbereich finden: neue Technologien, Hybrid- und Elektromotoren. Diese sollen kurzfristig (innerhalb dieses Jahrzehnts) den Energiebedarf deckeln und zu einem Schrumpfen des Ölmarktes durch Nachfragerückgang führen.

Das sogenannte 450-Szenario der IEA (International Energy Agency) bezieht sich auf das Ziel die Konzentration von 450 ppm (parts per million) Kohlendioxid in der Atmosphäre nicht zu überschreiten, um die globale Erwärmung auf höchstens 2°C zu beschränken. Dieses Szenario ist abhängig von einer raschen Umsetzung dieser neuen Technologien und Einführung der neuen Motoren im Transportbereich. Nur dieses Szenario erlaubt gleichzeitig eine Deckelung der weltweiten Erdölproduktion in etwa auf heutigem Niveau (90 Millionen Fässer pro Tag) und einen leicht sinkenden Ölpreis auf USD 90, auf ein Niveau also, den die Brent-Terminkurve heute einpreist.

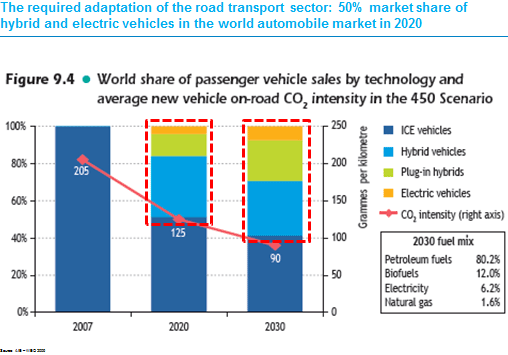

Solch ein Szenario unterstellt, dass der Anteil der hybriden- und elektrischen Fahrzeuge vom gesamten Automobilmarkt in 2020 50% beträgt und 60% in 2030 (siehe nachfolgende Graphik). Der Anteil dieser Fahrzeuge in 2007 war unbedeutend. Eine einfache Interpolierung zwischen 2007 und 2020 erlaubt abzuleiten, dass der Anteil dieser neuen Motoren in 2012 schon bei etwa 25% liegen sollte. In 2012 betrug der Anteil von Hybrid- oder Elektrofahrzeugen am internationalen Automobilmarkt (62 Millionen Fahrzeuge) jedoch nur 1 Million Fahrzeuge, deutlich weniger als die 15 Millionen, die das 450-Szenario implizit annimmt.

Die Grundtendenz der Verbreitung dieser Technologien, welche zu höherer Energieeffizienz und zu einer fortgehenden Substitution von flüssigen Kohlenwasserstoffen (fossile und synthetische Treibstoffe) führen wird, ist unbestritten; die Umsetzungsgeschwindigkeit wird jedoch überschätzt. Es ist heute schon sicher, dass der Einsatz von hybriden und elektrischen Motoren im Transportsektor, so wie im oben genannten Szenario in 2020 (am langen Ende der aktuellen Brent-Terminkurve) geplant, nicht im angenommenen Maße eintreten wird.

Die Größenordnung der Diskrepanz zwischen Erwartung und Realität in Höhe von 1 zu 15, ist ein zwingender Hinweis darauf, dass es unrealistisch ist, weniger Spannungen auf den Ölmärkten und Preisrückgänge aufgrund von schwächerer Nachfrage zu erwarten.

Der dritte und letzte preistreibende Faktor ist die geopolitische Situation im Nahen Osten und Nordafrika. Die sich kontinuierlich verschlechternden Situationen in Syrien, Ägypten oder Libyen, sowie latente Spannungen mit anderen Ländern, seien es Ölproduzenten oder nicht, wird von den Medien weit überwiegend als Zufälle zyklischer Natur mit vorübergehendem Effekt eingeordnet. Wir glauben, dass dies ein falscher Befund ist und dass der Zeitraum, welche dieser Übergangsphase, synonym einer Destabilisierung, entspricht, eine Generation ist.

Die Gesellschaften im Nahen Osten und Nordafrika zeigen multiple Brüche auf: sozial, religiös und verwandtschaftlich, welche nur in einer Größenordnung von ein oder zwei Jahrzehnten reduziert werden kann. Wie die Entwicklung der Situation in Syrien zeigt, sind Solidarität und Animositäten zwischen ethnischen und religiösen Gruppen so komplex, dass eine nationale und regionale Befriedung ohne eine Form von Internationalisierung des Konflikts nicht möglich scheint. Daher sollte das geopolitische Risiko einer Destabilisierung der Erdölproduktion als strukturell angesehen werden.

Die steigenden Bedeutung von Erdöl bei Investitionsstrategien

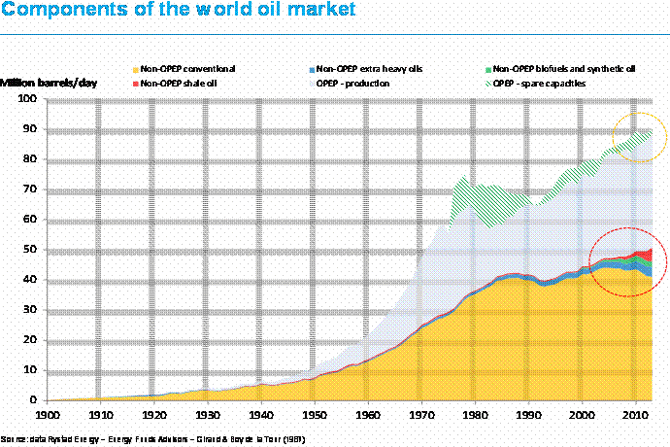

Die kombinierten Konsequenzen der 3 in diesem Papier kurz angerissenen Faktoren sind heute schon in den wesentlichen Segmenten des globalen Ölmarktes sichtbar (siehe nachfolgende Graphik): die konventionelle Nicht-OPEC-Produktion beginnt zu sinken, obwohl dieser Trend durch die Entwicklung von Schiefer-Öl in den USA, eine vorübergehende Ressource, abgeschwächt wird; das Wachstum der OPEC-Produktion auf Kosten von reduzierten Produktionsreserven, auf die mehr und mehr aufgrund der Verbreitung von Schockwellen geopolitischer Natur (innerhalb und außerhalb der OPEC) zurückgegriffen werden muss.

Das aktuelle Preissignal der Terminmärkte am langen Ende der Kurve hat die unbestrittenen, in den nächsten Jahren erwartete, steigende strukturellen Ungleichgewichte nicht eingepreist. Dieser Widerspruch ist eine seltene Gelegenheit das Gewicht von Erdöl in Investmentstrategien zu erhöhen.

© Olivier Rech

Energy Funds Advisors

www.energyfundsadvisors.com