Drei Funken und ein Pulverfass

18.09.2013 | GEAB

- Seite 2 -

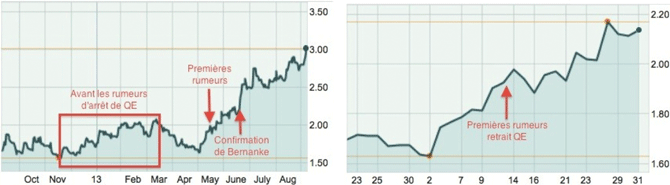

Die FED verliert die KontrolleSchlimmer noch ist jedoch, dass inzwischen, wie wir es schon häufig angekündigt haben, sich die Zinsen der US- Staatsanleihen unkontrolliert entwickeln. Obwohl die Fed jeden Monat US- Staatsanleihen mit einem Volumenwert von 45 Milliarden Dollar aufkauft, und obwohl das US- Finanzministerium dank eines reduzierten Defizits der Bundesregierung weniger Anleihen ausgeben muss, steigen die Zinsen weiter an. Wenn lediglich die Gerüchte über die Drosselung des QE dafür der Grund wären, dann hätten die Zinsen doch zum einen unmittelbar nach dem Einsetzen dieser Gerüchte zu steigen beginnen müssen, was aber nicht der Fall war, und zum anderen lässt ein Zinsanstieg um mehr als einen Prozentpunkt für Anleihen mit zehnjähriger Laufzeit allein aufgrund eines Gerüchts über eine Drosselung von QE3 in Höhe von 10% Schlimmes für den Fall erahnen, dass die Fed ihre Währungsstützungsprogramme vollkommen einstellt.

Zinssätze der US- Staatsanleihen mit zehnjähriger Laufzeit : Links September 2012 - September 2013, Rechts vom 20. April bis 31. Mai 2013 (Quelle: MarketWatch/LEAP). Die ersten Gerüchte vom tapering tauchten am 13. Mai auf und wurden von Bernanke am 19. Juni bestätigt.

Daraus lässt sich also klar erkennen, dass die Fed die Kontrolle verloren hat; wenn sie sich anschließend die Entwicklungen als von ihr gesteuert und erwünscht zuschreibt, dann versucht sie nur, den Eindruck zu erwecken, sie habe die US- Geldpolitik noch unter Kontrolle. Außerdem ist QE3 für die Realwirtschaft alles andere als hilfreich, denn das leichte Geld speist lediglich eine Spekulationsblase an den Finanz- und Immobilienmärkten (5), was auch der Grund dafür ist, dass die Fed wenig gegen eine Drosselung einzuwenden hat, die sie als natürliche Folge der Konsolidierung der US- Wirtschaft darstellen möchte. Es geht nur noch um die Fassade, die die Fed mit viel Aufwand gerade noch so eben aufrecht zu erhalten vermag.

In Wirklichkeit stehen ihr keine anderen Optionen mehr zur Verfügung. Da bläht sich zum einen ihre Bilanz immer weiter auf, zum anderen setzt sich allmählich die Meinung als herrschend durch, dass die Medizin der Fed schädlicher sei als die Krankheit, die damit bekämpft werden soll, weil sie dazu führe, dass die notwendige Konfrontation mit der Wirklichkeit und das unvermeidliche Platzen der bereits erwähnten Blasen immer weiter hinausgeschoben werde. Von dem Druck, den China und andere Länder sicherlich ausüben, wollen wir hier noch nicht einmal schreiben. Vor allen Dingen bleibt wichtigstes Ziel der Fed die Bewahrung der internationalen Leitfunktion des Dollars. Die ist lebensnotwendig für die US- Wirtschaft, die durch eine Verdrängung des Dollars als Weltleitwährung schwer getroffen würde. Dafür muss aber der Dollar seinen Wert behalten und dafür muss es für Anlieger wieder reizvoller werden, in US- Staatsanleihen zu investieren. Es ist daher bemerkenswert, dass

- trotz der Gerüchte vom tapering, die im September hochkochten (6), was bedeuten würde, dass jeden Monat weniger Dollar neu auf die Märkte geworfen würden,

- trotz der Zeichen für einen Krieg gegen Syrien, was traditionell zu einer Flucht in den Dollar geführt hätte,

der Dollar gegenüber dem Euro nicht an Wert zulegen konnte. Das zeigt, dass der Dollar wirklich gestützt werden muss, um nicht massiv abzustürzen, was entsprechend verheerende Konsequenzen für die USA zeitigen würde. Wir werden uns noch detaillierter zum Ausbleiben der üblichen Flucht in den sicheren Hafen äußern, die eigentlich aufgrund des Schlagens der Kriegstrommeln gegen Syrien hätte einsetzen müssen. Das ist nichts weniger als ein Zeichen dafür, dass sich die Einstellung gegenüber den USA ändert. Das lässt für das Land nichts Gutes vorausahnen.

Dieser Kontrollverlust über die Zinsen ist der zweite Funken, nicht weit vom Pulverfass, ein riesiger Funken ist es sogar, eigentlich schon eher ein Feuerwerk.

Das nächste Zypern wird amerikanisch sein

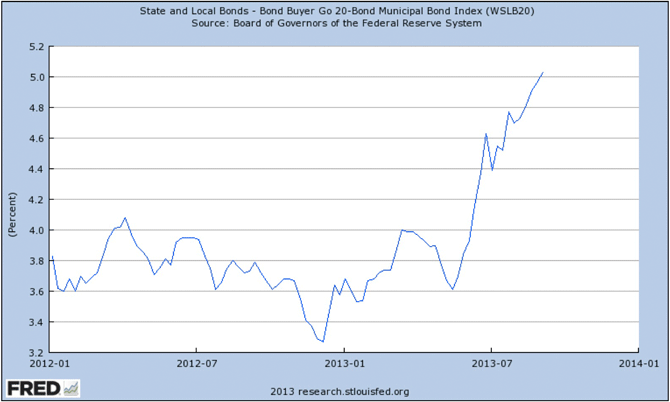

Aber nicht nur die US- Staatsanleihen verlieren massiv an Wert. Nach der Pleite Detroits ist auch der Markt für Munis, also der Anleihen von Städten, Gemeinden und Kreisen, in den USA unter massiven Druck geraten7, wie man am folgenden Schaubild ablesen kann.

Für viele amerikanische Städte ist dies eine sehr gefährliche Situation, die in den nächsten Monaten unweigerlich zu weiteren schockierenden Städteinsolvenzen führen wird. Wenn man die kommunalen und föderalen Schulden getrennt aufführt, sieht die Statistik sicherlich besser aus, aber die Risiken verdoppeln sich.

Zinsen für kommunale Anleihen mit 20-jähriger Laufzeit. Quelle: Fed von Saint-Louis.

Auf der Liste künftigen Opfer der Finanzmärkte steht Puerto Rico ganz weit oben, das bereits horrende Zinsen bezahlen muss8. Die Lage weist große Ähnlichkeiten mit den Ereignissen in Zypern auf, mit lediglich dem Unterschied, dass Puerto Rico von der Bevölkerungszahl drei Mal so groß ist; und dass es nicht zu Europa gehört, sondern zu den USA. Wir wetten aber einiges darauf, dass diese Insel - ganz anders als Zypern - als unbedeutend, als nicht systemrelevant eingestuft werden wird.

© GEAB

www.leap2020.eu

Noten:

(1) Quelle: ABC 7 News, 07/09/2013.

(2) Quellen: Fox News (27/07/2013), CNN Money (06/09/2013), Huffington Post (10/09/2013).

(3) Vgl. z.B. Fiscal Times (10/09/2013) über die Folgen einer Nichteinigung zur Anhebung der Schuldengrenze.

(4) Vgl. z.B. New York Times (05/09/2013) über die Reduzierung der Leistungen aus dem Lebensmittelmarkenprogramm, das von immer mehr Menschen in Anspruch genommen wird.

(5) Wobei wir uns bei dieser Anmerkung allein auf die inneramerikanischen Folgen beschränken, die ja auch die einzigen sind, die in den Augen der Amerikaner von Bedeutung sind, trotz der weiterhin noch weltweit dominierenden Rolle des Dollars, was ja eine Verpflichtung für die US- Regierung mit sich bringen sollte, internationale Verantwortung zu übernehmen. Dazu ist es aber 40 Jahre lang nicht gekommen, und das wird auch nun nicht anders sein, wo eine schwere Krise wütet, die das Überleben des Landes gefährdet.

(6) Quelle: CNBC, 28/09/2013.

(7) Vgl. z.B. The Future Tense, 29/07/2013.

(8) Quelle: Wall Street Journal, (09/09/2013).