Rohstoffaktien haben ihre mittelfristige Korrektur bereits beendet

03.10.2013 | Dr. Uwe Bergold

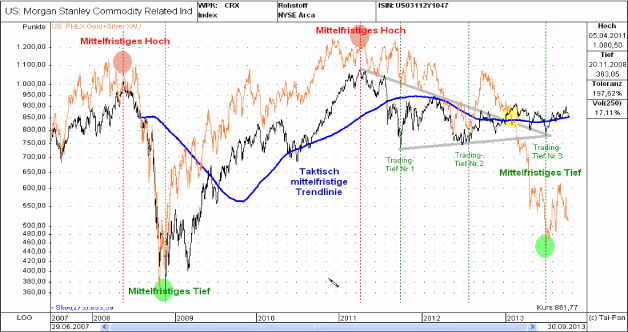

Entgegen den Gold- und Silberminenaktien, die noch immer - seit Juni diesen Jahres (Kapitulationsmonat) - hochvolatil an der taktischen Bodenbildung arbeiten, haben die Rohstoffaktien - als übergeordneter Gesamtsektor - ihre mittelfristige Korrektur bereits beendet. Betrachtet man den Morgan Stanley Commodity Related Index (CRX-Rohstoffaktienindex), der die 20 größten Rohstoffproduzenten (darunter 4 Goldminen) mit jeweils fünf Prozent Gewichtung beinhaltet, dann kann man die wieder mittelfristig ansteigende Trendlinie eindeutig erkennen (siehe hierzu bitte blaue taktische Trendlinie in Abb. 1).

Entgegen den Gold- und Silberminenaktien, die noch immer - seit Juni diesen Jahres (Kapitulationsmonat) - hochvolatil an der taktischen Bodenbildung arbeiten, haben die Rohstoffaktien - als übergeordneter Gesamtsektor - ihre mittelfristige Korrektur bereits beendet. Betrachtet man den Morgan Stanley Commodity Related Index (CRX-Rohstoffaktienindex), der die 20 größten Rohstoffproduzenten (darunter 4 Goldminen) mit jeweils fünf Prozent Gewichtung beinhaltet, dann kann man die wieder mittelfristig ansteigende Trendlinie eindeutig erkennen (siehe hierzu bitte blaue taktische Trendlinie in Abb. 1).Nachdem die Edelmetall- und Rohstoffaktien bis zum taktischen Hochpunkt im Frühjahr 2011 einen klaren Gleichlauf besaßen, bekamen die Goldminen während der mittelfristigen Korrektur - besonders seit Beginn diesen Jahres - einen signifikanten Schwächeanfall. Normalerweise werden die Gold- und Silberminenaktien mit einer Prämie auf die allgemeinen Rohstoffaktien gehandelt (weshalb wir sie auch seit 12 Jahren innerhalb unseres Rohstoffaktienuniversums übergewichten), was auch bis zum September 2012 der Fall war. Aber urplötzlich kam es, entgegen der übergeordneten Rohstoffaktienentwicklung, mit Beginn des Jahres 2013 zu einem extremen Absturz der Edelmetallaktien (siehe hierzu bitte gelben Punkt in Abb. 1).

Während bei den Gold- und Silberminen die drei Trading-Tiefpunkte (10/2011, 06/2012 und 06/2013) innerhalb der mittelfristigen Korrektur fielen, stiegen sie bei den Rohstoffaktien während der gesamten Konsolidierung an und bildeten so ein markttechnisches Dreieck, welches nun mit dem dritten Trading-Tief (Pull Back auf die Dreiecksspitze) definitiv nach oben verlassen wurde. Diese aufgegangene Schere beider Indizes wird sich wieder schließen. Die aktuelle Negativprämie des XAU- gegenüber dem CRX-Index wird sich zwangsweise wieder zu einer normalen positiven Prämie wandeln.

Abb. 1: CRX-Rohstoffaktien (schwarz) versus XAU-Edelmetallaktien (rot) von 06/2007 bis 09/2013

Quelle: GR Asset Management GmbH

Quelle: GR Asset Management GmbH

Strategische Betrachtung der Gold- und Rohstoff-Hausse

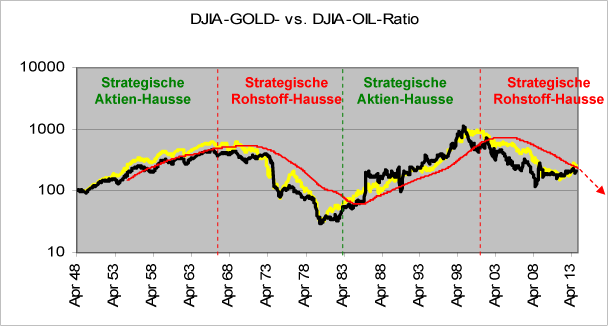

Abb. 2: Dow Jones Industrial Average in Unzen Gold (gelb) und in Barrel Öl von 01/1948 bis 09/2013

Quelle: GR Asset Management GmbH

Quelle: GR Asset Management GmbH

Betrachtet man neben der taktischen Situation die übergeordnet strategische Sichtweise, so visualisiert das makroökonomische Gesamtbild eine weiterhin langfristig intakte Gold- und Rohstoff-Hausse. In Abbildung 2 ist der amerikanische Aktienindex Dow Jones Industrial Average (DJIA) - wie so oft gesehen - nicht nur in Unzen Gold (gelbe Kurve), sondern nun auch in Barrel Rohöl (schwarze Kurve), dem weltweit wichtigsten Rohstoff, bewertet dargestellt. Seit dem Millenniumswechsel verliert der Aktienindex strategisch langfristig gegenüber den beiden Rohstoffen, auch wenn er taktisch mittelfristig seit 2008 gegenüber Öl und seit 2011 gegenüber Gold steigt. Die rote strategische Trendlinie (arithmetisches Mittel) ist weiter am fallen und die Bewertung des Aktienindex in Unzen Gold oder in Barrel Rohöl ist so hoch, wie Anfang/Mitte der 1970er Jahre.

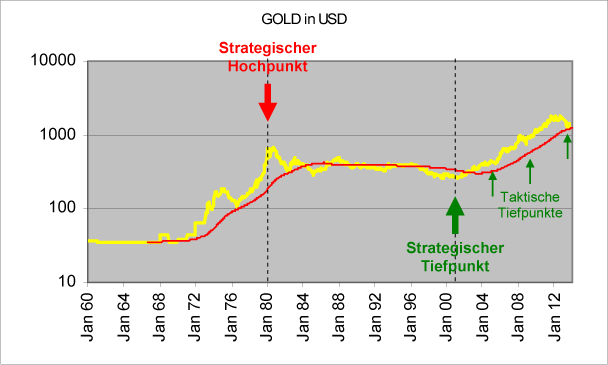

Abb. 3: Goldpreis in USD auf Monatsbasis von 01/1960 bis 09/2013

Quelle: GR Asset Management GmbH

Quelle: GR Asset Management GmbH

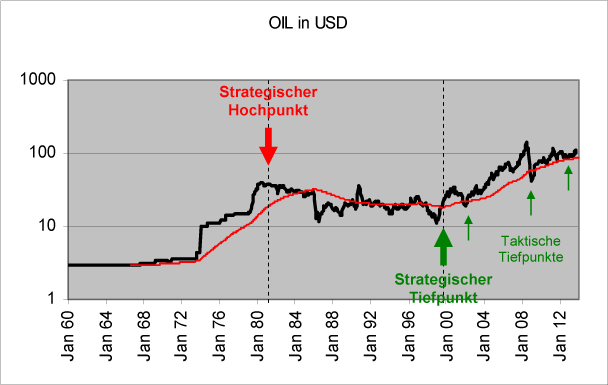

Auch die langfristig nominale Betrachtung der Gold- und Rohölpreisentwicklung in USD (siehe hierzu bitte Abbildung 3 und 4) zeigt eindeutig die noch immer intakte strategische Rohstoff-Hausse.

Abb. 4: Rohölpreis in USD auf Monatsbasis von 01/1960 bis 09/2013

Quelle: GR Asset Management GmbH

Quelle: GR Asset Management GmbH