Kapitalmarktausblick 2015: Willkommen in der Null-Prozent-Welt

26.12.2014 | Carsten Klude

2014 hätte das Jahr der Aktie werden sollen, statt dessen wurde es das Jahr der Renten: Festverzinsliche Wertpapiere haben sich als die großen Gewinner des Kapitalmarktjahres 2014 erwiesen - zumindest dann, wenn man als Anleger den Mut aufbrachte, in längere Laufzeiten und Spreadprodukte wie beispielsweise Unternehmensanleihen oder in Staatsanleihen aus den Ländern der europäischen Peripherie zu investieren. Denn damit hat man die Wertentwicklung vieler Aktien und Börsenindizes zum Teil deutlich übertreffen können.

2014 hätte das Jahr der Aktie werden sollen, statt dessen wurde es das Jahr der Renten: Festverzinsliche Wertpapiere haben sich als die großen Gewinner des Kapitalmarktjahres 2014 erwiesen - zumindest dann, wenn man als Anleger den Mut aufbrachte, in längere Laufzeiten und Spreadprodukte wie beispielsweise Unternehmensanleihen oder in Staatsanleihen aus den Ländern der europäischen Peripherie zu investieren. Denn damit hat man die Wertentwicklung vieler Aktien und Börsenindizes zum Teil deutlich übertreffen können. Die Verlierer des Anlagejahres 2014 sind hingegen diejenigen, die aus Risikoscheu ihr Vermögen auf Tagesgeldkonten, auf Sparbüchern oder in sichere Staatsanleihen mit kurzen Laufzeiten angelegt haben. Aber die Kursgewinne, die Zinspapiere in diesem Jahr erzielt haben, werden sich aller Voraussicht nach zumindest vom absoluten Ausmaß her so in Zukunft nicht mehr wiederholen lassen. Dafür sorgt allein die (Finanz-) Mathematik: Da die Zinsen vieler Anleihen nicht oder zumindest nicht mehr deutlich fallen können, ist das weitere Kurspotenzial begrenzt.

Von daher heißt es für Anleger: Willkommen in der Null-Prozent-Welt! Doch wie soll man sich in einem solchen Umfeld positionieren?

Für uns bei M.M.Warburg & CO geben die fundamentalen wirtschaftlichen Rahmenbedingungen die Richtung für die Anlagepolitik vor. 2014 hatten wir den Aktien deshalb eine gute Wertentwicklung prophezeit, weil wir davon ausgingen, dass sich die wirtschaftliche Dynamik in den Industrie- und Schwellenländern verbessern würde.

Doch diese Annahme erwies sich - mit Ausnahme der USA - als falsch, denn sowohl in der Eurozone als auch in Japan und in vielen Schwellenländern blieb die Konjunkturentwicklung hinter den Erwartungen zurück. Dafür gibt es eine Reihe von Gründen, die zum Teil struktureller, zum Teil politischer Natur sind. Angefangen bei den ungenügenden Reformen in Ländern wie Frankreich und Italien, über geopolitische Krisen, wie der zwischen Russland und der Ukraine sowie den daraus resultierenden Spannungen zwischen Russland und den Ländern des "Westens", bis hin zu Themen wie dem IS-Terror oder Ebola.

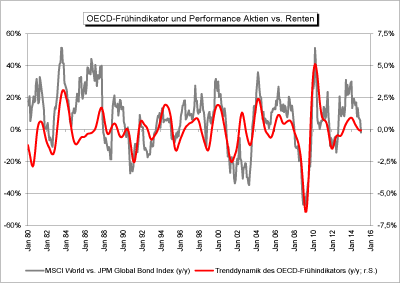

Viele dieser genannten Entwicklungen haben zwar bislang nur regional begrenzten ökonomischen Schaden angerichtet, sich aber als Gift für die Psyche der meisten Anleger erwiesen.

Wie sind die konjunkturellen Rahmenbedingungen des Jahres 2015 einzuschätzen?

Die gute Nachricht zuerst: Auch im nächsten Jahr wird die Weltwirtschaft wachsen. Zwar spricht vieles dafür, dass das globale Wachstum mit rund 3 Prozent erneut unterdurchschnittlich ausfallen wird, doch könnte sich der Ölpreisrückgang als der "Joker" entpuppen, der vielen Volkswirtschaften im nächsten Jahr unverhofften konjunkturellen Rückenwind verleiht.(1)

Unseres Erachtens wirkt sich der Ölpreisrückgang in vielen Ländern positiv und nur in wenigen negativ auf die wirtschaftliche Aktivität im nächsten Jahr aus (siehe dazu auch unseren Chart der Woche). Die mit der Veränderung des Ölpreises einhergehenden Terms-of-Trade-Effekte bewirken eine Umverteilung, weg von den Öl- bzw. Rohstoffproduzenten, hin zu den Öl- bzw. Rohstoffkonsumenten.

Besonders stark profitieren vom Ölpreisrückgang Schwellenländer wie Indien und China, aber auch für die USA, Japan und die Länder der Eurozone wirkt der niedrigere Ölpreis wie ein Konjunkturprogramm - vorausgesetzt er erweist sich als nachhaltig.

In Deutschland, Frankreich und Italien sinkt die Ölrechnung bei einem Ölpreis von 60 (70/80) US-Dollar in einer Größenordnung von bis zu 0,8% (0,6%/0,3%) der gesamten Wirtschaftsleistung; dieses Geld steht für andere Dinge zur Verfügung. In Spanien, Portugal und Griechenland sind die positiven Auswirkungen sogar noch spürbarer.

In unserer Konjunkturprognose für 2015 haben wir diese Effekte noch nicht explizit berücksichtigt, doch je länger der Preisrückgang anhält, umso stärker wird der zusätzliche positive Konjunktureffekt für die Weltwirtschaft ausfallen; unseres Erachtens könnte die Weltwirtschaft 2015 um bis zu 0,5 Prozentpunkte stärker wachsen als wir es in unserem Basisszenario unterstellen. Von daher sollte es zu einer grundsätzlich positiven Aktienmarktentwicklung 2015 vor allem in den Ländern kommen, deren Wirtschaft wächst.

Nun mag man einwenden, dass die Kurse seit dem Jahr 2009 schon kräftig gestiegen sind und ein "durchschnittlicher" Börsenzyklus eher dafür spräche, dass nach vielen guten Jahren auch mal wieder ein richtig schlechtes Börsenjahr zu erwarten wäre. Doch: Börsenhaussen sterben normalerweise nicht am hohen Alter, sondern in einer Rezession. Vorsichtig muss man also als Anleger dann sein, wenn es konjunkturell nicht rund läuft, denn dann könnten die Aktienkurse aufgrund sinkender Unternehmensgewinne unter Druck geraten.

Aus heutiger Sicht droht dies vor allem öl- und rohstoffproduzierenden Ländern, wie Russland, Norwegen, aber auch Brasilien, die wir derzeit meiden.

Festverzinsliche Wertpapiere sind zwar wegen ihrer geringen Renditen wenig attraktiv, doch ist die Frage, ob im nächsten Jahr größere Kursverluste drohen. Solange die Notenbanken an ihrer expansiven Geldpolitik festhalten, ist eine nachhaltige Zinswende unwahrscheinlich. Selbst wenn sich die Konjunktur 2015 besser entwickelt als erwartet (in den vergangenen Jahren war es genau andersherum: die Konjunkturprognosen erwiesen sich immer als zu optimistisch), ist für die Notenbanken und ihre Geldpolitik das Thema Inflation noch viel wichtiger.