John Williams: 2015 - Dollar im Abwärtslauf

06.01.2015 | The Gold Report

Blendende BIP-Statistiken mögen vielleicht den Massen gefallen haben, John Williams von ShadowStat.com zufolge sind wir jedoch weit von der Hochkonjunktur entfernt. In diesem Interview mit dem Gold Report widerlegt Williams den Mythos einer konjunkturellen Erholung, er warnt zudem, dass wir immer noch eine schwere Schuldenlast zu begleichen haben. Seine Empfehlung lautet daher, dass Jahr 2015 mit Vorsicht zu genießen, die eigene Kaufkraft zu schützen und den Lebensstandard zu sichern.

Blendende BIP-Statistiken mögen vielleicht den Massen gefallen haben, John Williams von ShadowStat.com zufolge sind wir jedoch weit von der Hochkonjunktur entfernt. In diesem Interview mit dem Gold Report widerlegt Williams den Mythos einer konjunkturellen Erholung, er warnt zudem, dass wir immer noch eine schwere Schuldenlast zu begleichen haben. Seine Empfehlung lautet daher, dass Jahr 2015 mit Vorsicht zu genießen, die eigene Kaufkraft zu schützen und den Lebensstandard zu sichern. The Gold Report: In Ihrem Hyperinflationsbericht prognostizierten Sie, das Jahr 2014 werde von wirtschaftlichem Stress, Finanzkrisen und Paniken dominiert sein. Hat Sie die Wirtschaftsleistung im Jahr 2014 selbst überrascht?

John Williams: Nein, nicht im Geringsten, wenn ich an die tatsächliche Wirtschaftsleistung denke. Wir bekommen ja Fantasiezahlen präsentiert, auf die ich gerne noch eingehen werde. Der wirtschaftliche Stresszustand blieb bestehen. Wenn wir uns die Situation der Verbraucher in den USA anschauen, sehen wir, dass das durchschnittliche Haushaltseinkommen allgemein auf einem niedrigen Aktivitätsniveau stagniert - unter den Ständen von 1967, wenn die Zahlen mit dem US-Verbraucherpreisindex (CPI) bereinigt werden.

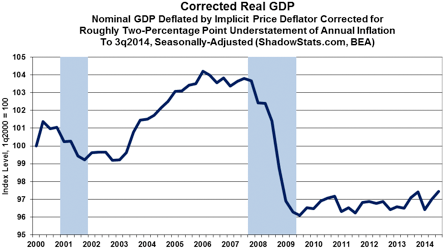

Auch wenn das Bruttoinlandsprodukt (BIP) angeblich seit Mitte 2009 wieder am Steigen gewesen sein soll - und jetzt 7% über den Vorrezessionsstand von 2007 liegt - so wird das durch kaum etwas bestätigt.

Wenn die Privatverbraucher nicht kaufen, dann kann die Aktivität in den meisten Teilen der US-Wirtschaft auch nicht gut sein. Mehr als 70% des US-BIP sind an die Ausgaben der Konsumenten gebunden und noch ein paar Prozente obendrauf gehen in den Bereich Immobilieninvestitionen. Wenn man dann kein positives inflationsbereinigtes Einkommenswachstum hat - ich rede hier vom tatsächlichen Haushaltseinkommen - kann man gar keine Wirtschaft haben, die schneller wächst als die Einkommen - außer, es gäbe einen temporären Schub aufgrund von Kreditwachstum, den es so aber nicht gibt.

Bei den Konsumenten ist das Kreditwachstum sehr begrenzt. Wenn wir uns die Zahlen für die ausstehenden Verbraucherkredite anschauen, sind diese zwar seit der Panik von 2008 wieder gewachsen, allerdings ist dieses Wachstum allein auf die bundeseigenen Studentenkredite zurückzuführen, nicht aber auf jene Kredite, die normalerweise in den Kauf von Waschmaschinen, Trocknern etc. fließen würden.

Im Grunde wurde die Verbraucherliquidität eingeschränkt. Hinzu kommt, dass das Verbrauchervertrauen und die Stimmungsindikatoren auf rezessionstypischen Ständen sind, sie legen keine Hochkonjunktur nah. Was fehlt, ist das Einkommenswachstum und eine adäquate Kreditverfügbarkeit, das allgemeine Vertrauen ist zudem niedrig.

Im 3. Quartal 2014 hatten wir nun ein annualisiertes, inflationsbereinigtes BIP-Wachstum von 3,9%, im Quartal zuvor waren es 4,6%. Das sind zwei aufeinanderfolgende Quartalsergebnisse um die 4%. Das wäre die stärkste US-Wirtschaft seit über 10 Jahren, wenn man den staatlichen Statistiken traut. Allerdings frage ich Sie, ob tatsächlich noch irgendjemand glaubt, dass die US-Wirtschaft tatsächlich so gut lief. Denn das lässt sich einfach nicht nachvollziehen. Es mag ja bestimmte Zonen mit wirtschaftlicher Stärke geben, wie im Silicon Valley oder so; der durchschnittliche Eigenheimbesitzer und der durchschnittliche Konsument bekommen davon aber nichts mit.

The Gold Report: In Anbetracht aller dieser negativen Anzeichen stellt sich doch die Frage, warum die BIP-Zahlen so hoch sind?

John Williams: Zur Regierungszeit Lyndon Johnsons bekam der Präsident jedes Quartal die BIP-Zahlen vorgelegt. Wenn er sie nicht mochte, schickte er sie solange ins Wirtschaftsministerium zurück, bis dieses ihm Zahlen vorlegte, die ihm gefielen.

So offensichtlich geht es heutzutage sicher nicht mehr zu, die staatlichen Stellen drücken die Inflationsquoten dennoch. Das Problem ist folgendes: Wenn man zur Inflationsbereinigung zu niedrige Inflationsquoten heranzieht, wird automatisch ein höheres Wirtschaftswachstum generiert. Wenn die Inflation im BIP um knapp 2% pro Jahr gedrückt wird, dann wird auch das Wirtschaftswachstum um 2% zu hoch angegeben. Für die aktuellen Zahlen heißt das: 4% annualisierte BIP-Wachstum ergibt ein Jahreswachstum gegenüber dem Vorjahr von 2,4%. Wenn wir dann 2% davon abziehen, kommen wir auf 0,4% Wachstum. Und das ist unbedeutend.