Die EZB-Politik bereichert einige zu Lasten vieler

12.04.2015 | Prof. Dr. Thorsten Polleit

Durch das Herunterdrücken der Zinsen und das Ausweiten der Geldmenge schafft die EZB keine Wohlstandsmehrung im Euroraum.

Durch das Herunterdrücken der Zinsen und das Ausweiten der Geldmenge schafft die EZB keine Wohlstandsmehrung im Euroraum.Auf einer Konferenz erzählte mir ein Anleger (nennen wir ihn Herrn X) freude-strahlend, wie "wunderbar" die Geldpolitik der Europäischen Zentralbank (EZB) doch sei. EZB-Präsident Mario Draghi sei sein "bester Freund", er habe ihn "reich" gemacht. Und das kam so: Am 27. Juli 2012 erfährt Herr X über die Nachrichtenagenturen, Herr Draghi habe in London gesagt, die EZB werde alles tun, um den Euro zusammenzuhalten. Für Herrn X ist die damit verbundene “Botschaft“ klar.

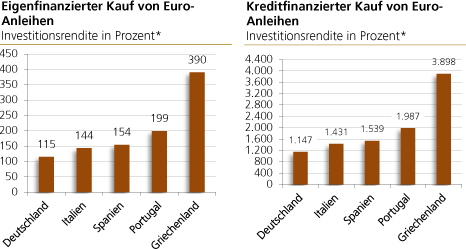

Die EZB kauft bald Anleihen maroder Staaten, koste es, was es wolle. Also kauft Herr X diese Papiere, weil er damit rechnen kann, dass deren Kurse ansteigen werden. Er kauft die Schulden von Griechenland, Spanien, Portugal und natürlich auch von Italien. Das habe sich für ihn ausgezahlt, so Herr X. Die Kursgewinne waren immens: Beispielsweise erbrachten ihm allein die Kursgewinne der griechischen Staatsanleihen eine Rendite von sage und schreibe 390 Prozent.

Doch, so raunte mir Herr X zu, seine Rendite sei noch viel höher ausgefallen. Denn er habe die Anleihen auf Kredit gekauft. Schließlich hätte ja Herr Draghi versichert, die EZB werde die Euro-Zinsen dauerhaft niedrig halten. Die Rendite, die er durch den kreditfinanzierten Kauf von Griechenlandanleihen verdient habe, belaufe sich auf atemberaubende 3.898 Prozent. Mit dem Kauf von deutschen Staatsanleihen auf Pump habe er immerhin noch 1.147 Prozent erzielt.

Was Herr X mir da berichtete, ist symptomatisch für die Wirkung der EZB-Geldpolitik. Sie führt eine gewaltige, nicht-marktkonforme Umverteilung von Einkommen und Vermögen herbei, bei der einige wenige auf Kosten vieler gewinnen. Wer seit Sommer 2012 keinen derart großen Zuwachs seines Konto- und Depotvermögen zu verzeichnen hat, ist bereits ein Opfer der EZB-Politik geworden. Doch Halt! Ist eine solche Sicht nicht zu einseitig?

Die EZB-Geldpolitik verhindert Zahlungsausfälle von Staaten und Banken und wendet eine schwere Rezession-Depression ab. Ist das nicht positiv? Wer kurzfristig denkt, wird das vermutlich bejahen, nicht aber, wer die längerfristigen Konsequenzen der EZB-Politik vor Augen hat. Die Tiefzins- und Geldmengenvermehrungspolitik wird nämlich bestenfalls einen neuerlichen Scheinaufschwung ("Boom") in Gang setzen, der nachfolgend in einem noch schwereren Zusammenbruch ("Bust") enden wird.

Durch Zinsherabdrücken und Geldmengenausweitung schafft die EZB keine Wohlstandsmehrung. Sie setzen vielmehr einen Bereicherungswettlauf unter den Wissenden in Gang, die die Unkenntnis der breiten Masse auszunutzen suchen. Das bleibt nicht folgenlos. Die Geschädigten werden sich gegen ihre Verarmung wehren. Wenn sie dabei nicht ein Anhalten der elektronischen Notenpresse, sondern "korrigierende" Eingriffe des Staats verlangen, wird das bisschen, was von der Marktwirtschaft noch übrig ist, auch noch zerstört werden.

Quelle linker Chart: Thomson Financial, eigene Berechnungen. *Kauf Juli 2012, gehalten bis März 2015.

Quelle rechter Chart: Thomson Financial, eigene Berechnungen. *Kauf Juli 2012, gehalten bis März 2015. Der Kauf der Anleihen wurde mit 10% Eigenkapital und 90% Fremdkapital finanziert.

Quelle rechter Chart: Thomson Financial, eigene Berechnungen. *Kauf Juli 2012, gehalten bis März 2015. Der Kauf der Anleihen wurde mit 10% Eigenkapital und 90% Fremdkapital finanziert.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH

Dieser Beitrag wurde am 2. April 2015 auf www.wirtschaftlichefreiheit.de veröffentlicht.