Bei "Crash" mehr "Cash"

27.04.2015 | Prof. Dr. Thorsten Polleit

Wenn die Geldpolitik sich in das "Schlepptau" der Finanzmärkte, der Staaten und Banken begibt, wird Inflation unausweichlich.

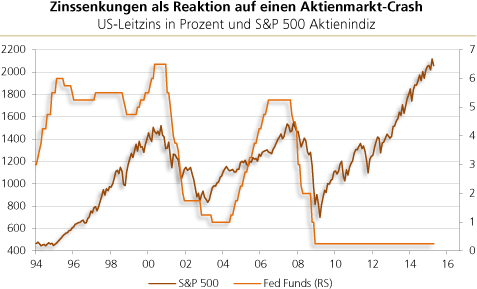

Wenn die Geldpolitik sich in das "Schlepptau" der Finanzmärkte, der Staaten und Banken begibt, wird Inflation unausweichlich.Im Jahr 2000/2001 platze der "New Economy"-Boom. Die überschwängliche Hoffnung zerstob, der Konjunkturaufschwung würde ewig andauern. Die Aktienkurse gingen weltweit auf Talfahrt.

Als Reaktion darauf vollzog die Zentralbankpolitik unter Führung der Vereinigten Staaten von Amerika einen Regimewechsel: Sie richtete fortan ihre Politik nicht mehr primär an Inflation und Konjunktur aus.

Vielmehr galt ihre Aufmerksamkeit jetzt der Stabilität des Finanzsektors. Und weil letzterer durch die fallenden Aktienkurse in Bedrängnis kam, sollten vor allem niedrige Leitzinsen sie wieder in die Höhe treiben.

Die niedrigen Zinsen verfehlten ihre Wirkung nicht. Schon ab Ende 2003 begannen die Aktienkurse wieder zu steigen - trotzdem wurden die Zinsen sogar noch weiter abgesenkt und erst zu Beginn wieder angehoben.

Quelle: Bloomberg

Die Niedrigzinspolitik sorgte sodann für einen noch nicht dagewesenen Kreditboom, nicht nur in den Vereinigten Staaten, sondern weltweit. Insbesondere Banken und Staaten verschuldeten sich kräftig.

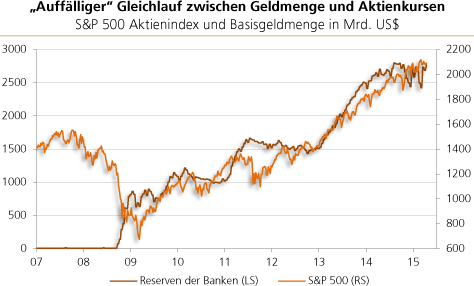

Ab Mitte 2007 ging dem Boom die Luft aus, und 2008 kam es zum Bust. Die geldpolitische Antwort war die gleiche, allerdings fiel sie "aggressiver" denn je aus. Die US-Zentralbank (Fed) senkte die Leitzzinsen nun auf de facto null Prozent ab. Zudem erhöhte sie ab Ende 2008 die Basisgeldmenge (das ist die berühmt-berüchtigte "QE"-Politik).

Extrem niedrige Zinsen und eine ansteigende Geldmenge ließen den Aktienmarkt ab März 2009 wieder in die Höhe steigen. Auch die US-Konjunktur begann sich wieder zu erholen (zumindest hat es den Anschein).

Doch künstlich gesenkte Zinsen und ein Ausweiten der Geldmenge sorgen nur für einen "Scheinaufschwung", der früher oder später wieder in sich zusammenbrechen muss - genau so, wie in den Jahren zuvor auch.

Quelle: Thomson Financial

Das mag erklären, warum die US-Zentralbank sich aktuell auch so schwer tut, die Zinsen wieder auf "normale" Niveaus anzuheben. Schon ein Abflauen der monetären Expansion würde das Konjunkturgebäude einstürzen lassen.

Der Weg in die Inflation

Wenn aber die Geldpolitiken danach trachten, den künstlichen Boom, den sie durch niedrige Zinsen und Geldmengenausweitung in Gang gesetzt haben, vor der Korrektur bewahren zu wollen, ist der Weg in die Inflation vorgezeichnet.

Jeder drohende Konjunkturabschwung, vor allem auch jeder Rückgang der Vermögenspreise und insbesondere der Aktienkurse wird eine immer heftigere geldpolitische Reaktion provozieren.

Dass das Motto der Geldpolitik lautet "Bei Crash noch mehr Cash" hat sich längst auf den Finanzmärkten herumgesprochen, und es spornt die Investoren an, immer höhere Preise für Aktien zu zahlen.

Verstärkt wird der Kaufdrang dadurch, dass es einen "Konsens" gibt, eine Deflation - also ein Rückgang der Preise - sei mit allen Mitteln zu verhindern, dass die bisherige Inflationspraxis mit allen Mitteln fortzuführen sei.

Wenn die Geldpolitik sich in das Schlepptau der Finanzmärkte, der Staaten und Banken begibt - und das ist bereits geschehen -, wird Inflation unausweichlich. Friedrich August von Hayek hat das eindrucksvoll zusammengefasst: