Wie die Zentralbanken die Edelmetallpreise beeinflussen

02.04.2016 | Prof. Dr. Thorsten Polleit

Bei ihrer Wortmeldung am 30. März 2016 hat Janet L. Yellen, Vorsitzende des Offenmarktausschusses (FOMC) der US-Zentralbank (Fed) die Finanzwelt wissen lassen, dass weitere Zinsanhebungen nur langsam und vorsichtig erfolgen werden. Für den aufmerksamen Zuhörer ist die Botschaft klar: Die Fed will die Zinsen so lange wie irgend möglich auf den Tiefständen halten, um - wie es heißt - die Konjunktur zu unterstützen und vor allem auch die Teuerungsrate in die Höhe zu befördern.

Bei ihrer Wortmeldung am 30. März 2016 hat Janet L. Yellen, Vorsitzende des Offenmarktausschusses (FOMC) der US-Zentralbank (Fed) die Finanzwelt wissen lassen, dass weitere Zinsanhebungen nur langsam und vorsichtig erfolgen werden. Für den aufmerksamen Zuhörer ist die Botschaft klar: Die Fed will die Zinsen so lange wie irgend möglich auf den Tiefständen halten, um - wie es heißt - die Konjunktur zu unterstützen und vor allem auch die Teuerungsrate in die Höhe zu befördern. Das hat, wie zu erwarten war, zum einen die Zinsauftriebserwartungen gemäßigt, und es hat vor allem auch den Außenwert des US-Dollar weiter an Boden verlieren lassen. Schwindende Zinserhöhungserwartungen und ein schwächerer Greenback sind gute Nachrichten für die Edelmetallpreise.

Quelle: Thomson Financial, Bloomberg. *Gegenüber den wichtigsten Handelspartnern der USA. Steigt (fällt) die Linie, wertet der Außenwert des US-Dollar auf (ab)

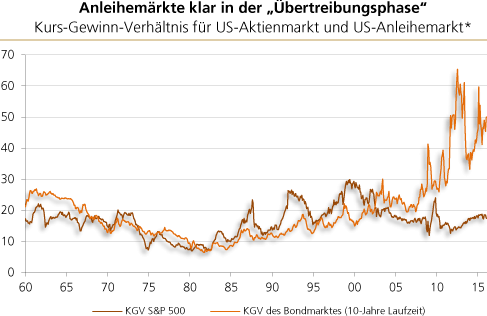

Die "Blase" an den Anleihemärkten setzt sich also fort, nicht nur in den USA, sondern auch in allen anderen Währungsräumen. Die Bewertungsniveaus auf den Anleihemärkten sind "aberwitzig" - und merklich höher als in den Aktienmärkten. Ja, im Grunde zeigen die Aktienmärkte bisher keine Anzeichen, dass sie der "Blasenentwicklung" auf den Anleihemärkten nachgeeifert hätten.

Quelle: Thomson Financial; eigene Berechnungen. *US-Staatsanleihe, 10-Jahre Laufzeit

Auch wenn es keine offiziellen Verlautbarungen gibt: Es erscheint durchaus plausibel, dass die großen Zentralbanken der Welt mittlerweile enger zusammenarbeiten, als man es als ausstehendender Beobachter glauben mag.

Die Fed verhindert mit ihrer zögerlichen Zinsanhebungspolitik ein Erstarken des Außenwertes des US-Dollar; und China verzichtet daraufhin, den Außenwert des Renminbi weiter abwerten zu lassen; und beides zusammen mildert den "deflationären Druck" in den weltweiten Rohstoff- und Vermögensmärkten. Das wiederum schürt Hoffnungen, die weltweite Konjunktur werde gestützt - und die Aktien- und Rohstoffmärkte tendieren wieder zu höheren Preisen. In diesem Umfeld dürften die Edelmetalle - vor allem für Anleger aus dem Euroraum - weiterhin attraktiv bleiben.

Quelle: Thomson Financial

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH