Schuldenmonetisierung soll Euro-Crash abwenden

22.08.2016 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Doch bislang ist von all dem nichts zu sehen. Die Geldhaltungs- und Ersparnisgewohnheiten der Menschen - die sich in der Regel nur sehr langsam wandeln - haben sich selbst nach den Erschütterungen der Jahre 2008/2009 nicht auffällig verändert. Vor allem die Geldhaltung ist vielerorts so hoch wie nie. Solange das so bleibt, wird ein Crash, der die Aktienkurse ins Bodenlose fallen lässt, auf sich warten lassen. Aktienkursrückschläge - wie 2000/2001 und 2008/2009 - werden zeitlich begrenzt bleiben. Diese Einschätzung mag helfen, eine Börsenweisheit beherzt und erfolgreich in die Tat umzusetzen: "Sei furchtsam, wenn andere gierig sind, sei gierig, wenn andere furchtsam sind."

Monetisierung der Euro-Schulden

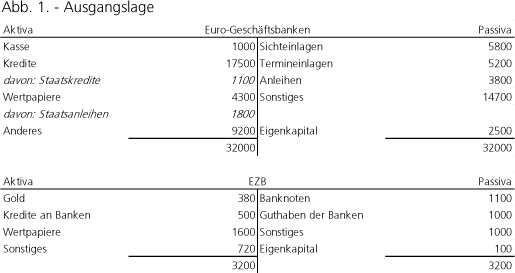

Im Folgenden soll aufgezeigt werden, welche Wege und vor allem auch welche Dimension die Maßnahmen der EZB zur "Rettung" des Euro noch nehmen können in ihrem Bestreben, das Einheitswährungsprojekt vor dem Zusammenbruch zu bewahren. Die Überlegungen werden anhand von vereinfachten Bilanzen des Euro-Bankensektors und der EZB illustriert, die nachstehend abgebildet sind.

Quelle: EZB, Juni 2016. Es werden nur ausgewählte Bilanzpositionen aufgeführt. Die Zahlen sind gerundet und entsprechen in etwa den tatsächlichen Zahlen (in Mrd. Euro).

Zudem ist anzumerken, dass sich im ersten Quartal 2016 die gesamte Staatsverschuldung im Euroraum auf 91,7 Prozent des Bruttoinlandproduktes belief. Sie betrug 9.605 Mrd. Euro. Davon waren 7.619 Mrd. Euro Wertpapiere und 1.698 Mrd. Euro Bankkredite. Im Juni 2016 hielten die Euro-Banken Staatsschulden in Höhe von 2.922 Mrd. Euro. Folglich befanden sich Staatsschulden in Höhe von 6.683 Mrd. Euro in den Händen von Nichtbanken (Versicherungen, Pensionsfonds etc.) im Euroraum und/oder Banken oder Nichtbanken im Ausland.

Im folgenden werden vier Szenarien betrachtet:

- (1) Die EZB kauft den Euro-Banken Euro-Staatsschulden ab;

- (2) die EZB kauft Staatsanleihen von Nichtbanken (wie Privaten und Versicherungen);

- (3) die EZB übernimmt die Kapitalmarktfinanzierung der Banken; und

- (4) die EZB kauft etwa 50 Prozent aller Staatsschulden und etwa 30 Prozent aller risikotragenden Aktiva der Euro-Banken.

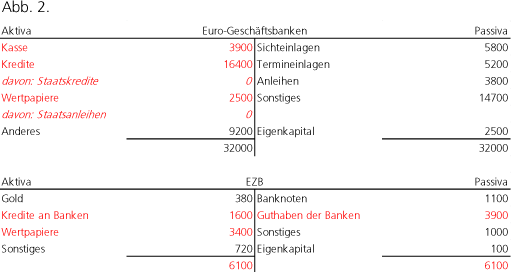

Zu (1): Die EZB kauft den Euro-Banken Euro-Staatsschulden ab

Die Euro-Banken halten Staatsschulden in Höhe von 2.900 Mrd. Euro (1.100 in Form von Bankkrediten, 1.800 Mrd. in Form von Anleihen). Kauft die EZB den Banken diese Schulden ab, dann gibt es einen Aktivtausch in der Bilanz des Euro-Bankensektors: Die Kredite und Wertpapierbestände der Euro-Banken fallen um 2.900 Mrd. Euro, und die Kassenbestände der Euro-Banken steigen in gleicher Höhe.

Die Bilanz der EZB verlängert sich: Die Summe aus Krediten und Wertpapieren steigt um 2.900 auf 5.000 Euro, und die Guthaben der Banken bei der EZB steigen um 2.900 auf 3.900 Euro. Die Bilanzsumme der EZB steigt von 3.200 auf 6.100 Euro. Die Banken haben nunmehr erhöhte Überschussreserven, die sie für eine zusätzliche Kredit- und Geldmengenvermehrung einsetzen können.

Quelle: EZB, Juni 2016. Es werden nur ausgewählte Bilanzpositionen aufgeführt. Die Zahlen sind gerundet und entsprechen in etwa den tatsächlichen Zahlen (in Mrd. Euro). Die Zahlen in rot zeigen die Positionen, die sich gegenüber der Ausgangsbilanz ergeben.