Euro-Banken in der Abwärtsspirale

02.10.2016 | Prof. Dr. Thorsten Polleit

Die Probleme der Euro-Banken sind nicht gelöst - und die EZB wird zu drastischen Maßnahmen greifen müssen, um sie zu entschärfen.

Die Probleme der Euro-Banken sind nicht gelöst - und die EZB wird zu drastischen Maßnahmen greifen müssen, um sie zu entschärfen.Um die Euro-Banken ist es nicht gut bestellt, so ist zu lesen und zu hören; sie seien gewissermaßen zur Achillesferse des Euroraums geworden. Was aber sind eigentlich die Probleme, unter denen die Euro-Banken leiden?

1. Das Refinanzierungsproblem: Das Vertrauen in die Banken schwindet. Das verteuert die Refinanzierungskosten der Banken und schmälert ihre Gewinne. Im Extremfall ziehen Kunden ihre Einlagen ab ("Bank Run"). Den Banken droht dann die Illiquidität. Eine Illiquidität kann die Europäische Zentralbank (EZB) allerdings abwenden, indem sie den Banken Kredite gibt.

2. Das Insolvenzproblem: Weitaus problematischer wird es, wenn sich bei den Banken eine Insolvenz abzeichnet - wenn also die Einzahlungen, die sie im Aktivgeschäft verdienen, nicht mehr ausreichen, um Zins und Tilgungen gegenüber ihren Schuldnern zu leisten. In einem solchen Fall vermindern die Verluste das ohnehin schon knappe Eigenkapital der betroffenen Banken.

3. Das "Bail in"-Problem: Zehren die Verluste das Eigenkapital einer Bank auf, und kann sie sich kein neues Eigenkapital beschaffen, müssen die Verbindlichkeiten der Bank herabgesetzt werden ("Bail in"). Investoren und Sparer erlei-den Verluste. Sie werden, wenn sie es noch können, die Flucht ergreifen - und das wiederum kann den Banken akute Refinanzierungsprobleme bescheren.

Solange nur einige wenige Banken insolvent sind, besteht durchaus noch eine Chance, dass sich das Problem bewältigen lässt: Sie werden - wie beispielsweise bereits bei vier italienischen Volksbanken geschehen - auf Kosten der Einleger saniert, indem Kundenforderungen gestrichen werden. Wenn jedoch zu viele Banken insolvent werden, kann die Lage rasch außer Kontrolle geraten.

Die Bankenprobleme schlagen unmittelbar auf die Realwirtschaft durch, wenn die Kreditinstitute gezwungen sind, aufgrund des geschrumpften Eigenkapitals ihr Kreditangebot einzuschränken. Unternehmen und Konsumenten, die sich nicht über den Kapitalmarkt finanzieren können, geraten dann in Finanzierungsschwierigkeiten.

Ein Versiegen des Kreditstroms bringt das gesamte Konjunkturgebäude ins Wanken. Eine wachsende Zahl von Schuldnern ist nicht mehr in der Lage, den Schuldendienst zu leisten. Die Verluste, die die Banken im Kreditgeschäft erleiden, steigen an, und das Problem verschlimmert sich: Die Banken treten noch stärker auf die Kreditbremse, die Wirtschaft geht in die Rezession.

Die Problemlage des Euro-Bankenapparates hat weitreichende Effekte - schließlich ist er der größte der Welt mit einer Bilanzsumme von gut 32.000 Mrd. Euro, das sind etwa 317 Prozent der Wirtschaftsleistung im Euroraum. Wie groß die Probleme der Banken tatsächlich sind, darüber liegen keine genauen und abschließenden Zahlen vor.

Angesichts der schieren Größe des Euro-Bankenapparates ist es jedoch wahrscheinlich, dass die EZB noch zu sehr drastischen Maßnahmen greifen muss, um sich wirkungsvoll gegen die Ab-wärtsspirale, in der sich die Euro-Banken immer noch befinden, zu stemmen - um insbesondere das Refinanzierungsproblem der Banken auszuschalten. Wir hatten bereits ausführlich darüber berichtet. (1)

Es wird gerettet

Bereits gegen Ende 2015 ist die Deutsche Bank in das Fadenkreuz der Finanzmärkte geraten: Ihre Solidarität wird angezweifelt - was in einem Verfall des Aktienkurses und den Preisen für Kreditausfallversicherungen zum Ausdruck kommt. Das ist höchst brisant, schließlich ist die Deutsche Bank nicht irgendeine Bank: Ende des zweiten Quartals 2016 belief sich ihre Bilanzsumme auf 1.800 Mrd. Euro - und entsprach damit etwa 60 Prozent des deutschen Bruttoinlandsproduktes.

Wo die Probleme der Deutschen Bank genau liegen, darüber besteht Unklar-heit. Wäre es "nur" mangelnde Profitabilität, würde das zwar einen Rückgang des Aktienkurses erklären, nicht aber notwendigerweise auch Zweifel an der künftigen Zahlungsfähigkeit der Bank. Letzteres ist nur dann begründet, wenn erwartet werden muss, dass die Einzahlungen, die die Bank erzielt, hinter ihren Auszahlungsverpflichtungen zurückfallen - wenn sich also zum Beispiel unerwartete hohe Ausfälle im Kredit- und Derivatgeschäft einstellen.

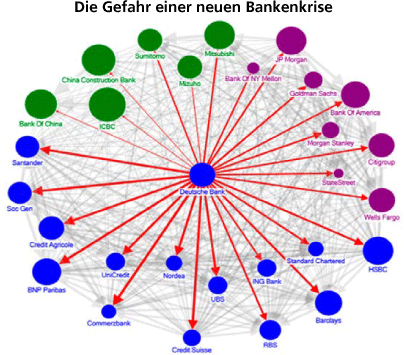

Quelle: IWF, S. 31. Die blauen, pinken und grünen Punkte stehen für europäische, US-amerikanische und japanische Banken. Die Dicke der Linien steht für die Intensität der (Geschäfts-)Verbindungen, und die Pfeile zeigen die Richtung eines möglichen "Spill overs" an.

Die Deutsche Bank ist ein bedeutender Mitspieler insbesondere im internationalen Derivativgeschäft. Am Ende des Geschäftsjahres 2015 hatte sie ein Nominalvolumen von OTC-Derivaten in Höhe von 52 Billionen Euro in der Bilanz. Zum Vergleich: Das deutsche BIP belief sich auf etwa 3 Billionen Euro. Allein deswegen schon ist die Deutsche Bank natürlich in höchstem Maße systemrelevant.

Soll eine "Lehman-Krise 2.0" verhindert werden, wird man die Deutsche Bank - sollte es hart auf hart kommen - retten müssen, auch und gerade aufgrund des "Drucks von außen". Letztlich wird der deutsche Steuerzahler zur Ader gelassen. Dass die Rechnung - wenn sie abgerufen wird - vermutlich extrem teuer wird, braucht nicht betont zu werden.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH

(1) Siehe hierzu "Das neue Zinsexperiment", Degussa Marktreport, 16. September 2016; auch "Schuldenmonetisierung soll Euro-Crash abwenden", Degussa Marktreport, 19. August 2016.