Terror, diplomatische Unruhe im arabischen Raum und Zahlen

06.06.2017 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.1272 (07.23 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1235 im europäischen Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 109.78. In der Folge notiert EUR-JPY bei 123.75. EUR-CHF oszilliert bei 1.0858.

Der Euro eröffnet heute gegenüber dem USD bei 1.1272 (07.23 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1235 im europäischen Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 109.78. In der Folge notiert EUR-JPY bei 123.75. EUR-CHF oszilliert bei 1.0858.Terroranschläge in Großbritannien erschüttern Europa und die westliche Welt. Sie wirken sich auch auf das Feld der Finanzmärkte aus, wenn auch bisher nur geringfügig. Fakt ist, dass Risikoaversion ansatzweise steigt.

Es stellt sich die Frage, ob der Westen die richtigen Fragen aufwirft, um das Terrorproblem zu lösen? Was ist die Ursache der Terrors? Hat die Regime-Change Politik des Westens etwas damit zu tun? Hat die daraus resultierende Zerstörung der Lebensgrundlagen in vielen islamisch geprägten Zivilisationen damit zu tun?

Nur wer diese Fragen ernst nimmt und richtig beantwortet, hat auf mittlere und lange Sicht eine Chance, das Terrorproblem in den Griff zu bekommen. Ansonsten läuft der Westen das Risiko der Eskalation.

Wir überschaubar erschien doch noch der Einsatz in Afghanistan? Wo stehen wir jetzt? Wer trägt die Schuld? Wer wird zur Verantwortung gezogen? In diesen Kontext passt das nächste Krisenthema, das uns aus der Golfregion erreicht.

Die global agierenden Großmächte haben Saudi-Arabien, die Vereinigten Arabischen Emirate, Bahrain, Kuwait und Ägypten als auch Katar aufgefordert, sich um Entspannung zu bemühen. Die Länder des Golf-Kooperationsrat hatten mit Katar maßgeblich wegen des Vorwurfs der Finanzierung des internationalen Terrorismus die diplomatischen Beziehungen abgebrochen. Man ist erstaunt, auf welcher Seite des Vorwurfs Saudi Arabien hier antritt

Fakt ist, dass uns diese Themen weiter bschäftigen werden. Sie haben bisher so gut wie keinen Einfluss auf die globale Wirtschaftslage. Das kann sich im Rahmen einer Eskalation ändern. Sollte das der Fall sein, werden auch die Reaktionsmuster an den Finanzmärkten deutlich drastischer ausfallen.

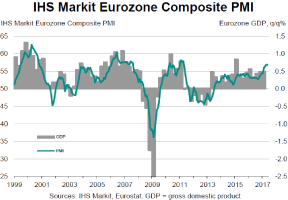

Die aus der Eurozone seit Freitag veröffentlichten Daten sind schlicht weg und einfach sehr positiv! Die finalen Ergebnisse der Markit Einkaufsmanagerindices per Juni bestätigten die vorläufigen Werte. So stellte sich der Dienstleistungsindex auf 56,2 Punkte und der Composite Index markierte mit 56,8 Punkten die höchsten Werte seit 2011.

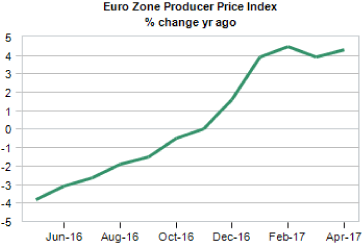

Die Erzeugerpreise der Eurozone waren per April im Monatsvergleich unverändert. Im Jahresvergleich stellte sich der Anstieg auf 4,3% nach zuvor 3,9%. Wer Charts lesen kann, erkennt einen Trend

© Moodys Analytics

Die Daten aus den USA konnten nicht nachhaltig überzeugen:

Auf ersten Blick bestach der Rückgang der US-Arbeitslosenquote von 4,4% auf 4,3%. Hintergrund ist angeblich, dass circa 600.000 Menschen aus dem US-Arbeitsmarkt ausschieden. Aus diesem Grund sank die Partizipationsrate am US-Arbeitsmarkt von 62,9% auf 62,7%. Das ist der schwächste Wert seit Dezember letzten Jahres. Quantitativ mag die Arbeitslosenrate bestechen, qualitativ ist der Hintergrund Ausdruck struktureller Schwäche.

Die Nonfarm Payrolls (Beschäftigung außerhalb der Landwirtschaft) nahmen um nur 138.000 Jobs zu. Mehr noch wurden die beiden Vormonatswerte um 66.000 Jobs nach unten revidiert.

Das war und ist eine herbe Enttäuschung.

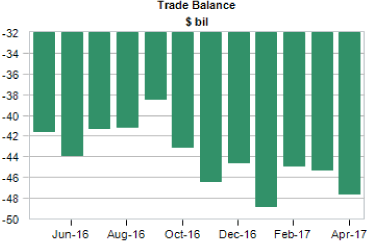

Die Handelsbilanz der USA wies per April ein Defizit in Höhe von 47,6 Mrd. USD aus. Die Prognose lag bei -46,0 Mrd. USD. Der Blick auf den Chart verdeutlicht die leicht zunehmende Tendenz der Defizite, Trump hin oder Trump her.

© Moodys Analytics

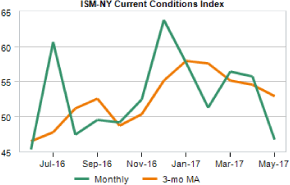

Der ISM-NY Business Index kollabierte per Mai von 55,8 auf 46,7 Punkte. Dieser Sentimentindex hat damit mehr als alle Terraingewinne im Rahmen der Trumpeuphorie abgegeben. Gefühle und eben auch US-Sentimentindices erleiden ohne Untermauerung durch"Cash-Flows" dieses Schicksal.

© Moodys Analytics

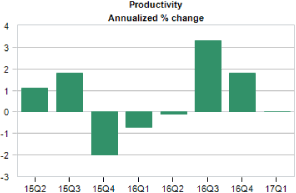

Per 1. Quartal stellte sich die US-Produktivität auf einen Wert von 0% nach zuvor +1,8%. Das US-Produktivitätsdilemma hält an.

© Moodys Analytics

Die US. Auftragseingänge sanken per Berichtsmonat April im Monatsvergleich um 0,2%. Das entsprach der Prognose. Der Vormonatswert wurde von +0,5% auf +1,0% revidiert. Ergo lag das aggregierte Ergebnis oberhalb der Prognose.

© Moodys Analytics

Fazit: Vor dem Hintergrund unbefriedigender US-Daten geht es um Zinserhöhungen Vor dem Hintergrund überzeugender Daten der Eurozone ist das Thema Zinswende kaum vernehmbar.

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Erst ein Unterschreiten des Unterstützungsniveaus bei 1.0970-1.1000 dreht den Bias zu Gunsten des USD.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.