Die EZB hat es nicht eilig, ihren Kurs zu ändern

22.07.2017 | Prof. Dr. Thorsten Polleit

- Seite 3 -

Folgen für Anleger Eine solche Einschätzung hat Folgen für den Anleger. Er kann Folgendes tun: Trenne dich von festverzinslichen Anlagen wie vor allem Staatsanleihen. Tausche längerfristig gehaltene liquide Mittel wie Termin- und Spareinlagen in die Währung Gold. Setze auf Produktivkapital - und zwar in Form von solchen Unternehmensaktien, die trotz Geldentwertung und Boom-und-Bust-Zyklen erfolgreich wirtschaften können. Und lass dich nicht ablenken vom kurzfristigen Auf und Ab an den Börsen, sondern verfolge diszipliniert einen langfristig orientierten Ansatz.

Das heißt nicht, jetzt blindlings Aktien, Häuser oder Edelmetalle zu kaufen. Es kommt darauf an, nur dann zu investieren, wenn der Preis, den man bezahlt, nicht zu hoch ist. Und noch eines: Auch bei neuerlich auftretenden Krisensymptomen sollte man nie die List, Tücke und Marktmacht der Zentralbanken unterschätzen oder die eigene Fähigkeit überschätzen, den Zeitpunkt des Crashs vorherzusagen: Das Fiat-Geldsystem ist eine böse Sache, bei der ein Schrecken ohne Ende vermutlich doch wahrscheinlicher ist als ein Ende mit Schrecken.

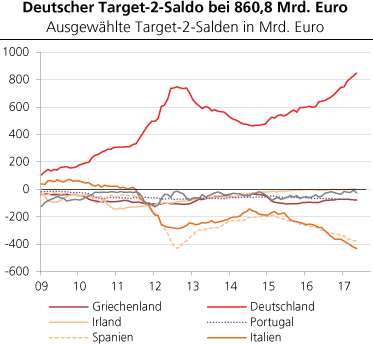

ANHANG: Die deutschen "Target-2-Salden"

Im Juni 2017 stieg der positive "Target-2-Saldo" der Deutschen Bundesbank auf einen neuen Rekordwert von 860,8 Mrd. Euro (siehe die nachstehende Grafik). Dem standen vor allem negative Target-2-Salden in Italien (etwa 430 Mrd. Euro) und Spanien (etwa 375 Mrd. Euro) gegenüber.

Quelle: Universität Osnabrück

Hinter den Target-2-Salden verbergen sich vor allem Zahlungen, die Ausländer nach Deutschland veranlassen, und die die EZB finanziert, indem sie den überweisenden Auslandsbanken neue geschaffene Euro-Guthaben bereitstellt. Die Target-2-Salden lassen sich daher auch als "Stressindikator" interpretieren: Steigen die Verlustsorgen der Investoren in den Euro-Problemländern, bringen sie ihr Geld in das als vergleichsweise sicher angesehene Deutschland. Dass die deutschen Target-2-Salden jüngst weiter angestiegen sind, mag also daran liegen, dass die Spannungen innerhalb des Euroraums weiter gestiegen sind.

Insbesondere Italien und Spanien scheinen in der Investorengunst weiter verloren zu haben.

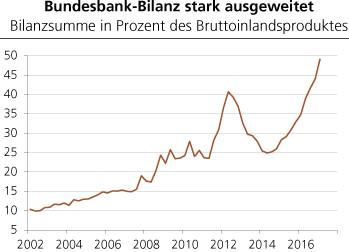

Quelle: Thomson Financial; eigene Berechungen

Neben den Wertpapierkäufen tragen insbesondere die anschwellenden Target-2-Salden dazu bei, die Bilanzsumme der Deutschen Bundesbank mächtig aufzublähen. Mittlerweile beträgt sie knapp 50 Prozent des deutschen Bruttoinlandsproduktes. Bricht die Währungsunion auseinander, bleiben die Bundesbank und damit die deutschen Steuerzahler auf den dann vermutlich uneinbringlichen Target-2-Forderungen sitzen. Man bedenke: Die Deutsche Bundesbank hat ein Eigenkapital, also einen Verlustpuffer, von nur 131,6 Mrd. Euro (wenn man großzügig rechnet).

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH