Die gegenwärtige Inflationierung durch die Europäische Zentralbank

08.03.2010 | Mag. Gregor Hochreiter

- Seite 2 -

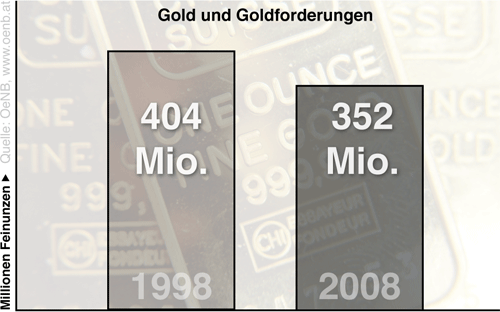

2. Die Goldreserven: Abbildung 2 präsentiert die Goldreserven der EZB und der zum Euroraum gehörigen Zentralbanken (2):

(Abbildung 2: "Gold und Goldforderungen in Millionen Feinunzen")

Trotz der Aufnahme Griechenlands in die Eurozone im Jahr 2001 sank der Goldbestand von 404 Millionen Feinunzen Gold (3) um 12,8% auf 352 Millionen Feinunzen.

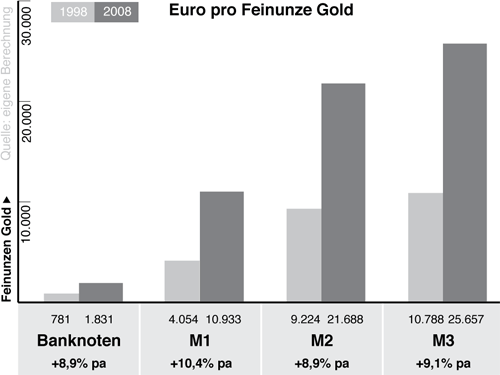

Diese beiden Entwicklungen führt Abbildung 3 zusammen. Der über den Säulen aufscheinende Eurobetrag gibt an, wie viele Euro durch eine Feinunze Zentralbankgold gedeckt sind:

(Abbildung 3: "Euro pro Feinunze Gold")

Zum Zeitpunkt der Gründung der EZB im Juni 1998 waren 781 Papier-Euro durch eine Feinunze Gold gedeckt. Zehn Jahre später kamen bereits 1831 Euro auf eine Feinunze Zentralbankgold. Dies entspricht einer Entwertung von sage und schreibe 8,9% pro Jahr. Nimmt man das weiteste Geldmengenaggregat M3 als Referenzwert, so sehen die absoluten Zahlen noch düsterer aus: 10 788 Euro wären 1998 gegen eine Unze Gold eingelöst worden, während es im Juni 2008 bereits mehr als doppelt so viele, nämlich 25 657 Euro waren; eine jährliche Entwertung von 9,1%.

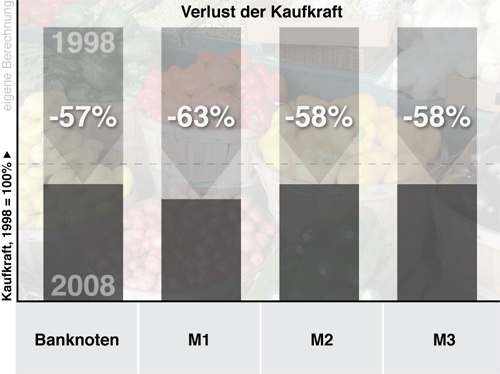

Abbildung 4 bringt den tatsächlichen Kaufkraftverlust des Euro in den zehn Jahren seines Bestehens quer über alle Preise ans Tageslicht:

(Abbildung 4: "Verlust der Kaufkraft")

Unabhängig von der Wahl des Geldmengenaggregats sank im Beobachtungszeitraum die Kaufkraft um mehr als 50%. Für Deutschland übersetzen sich diese Zahlen dahingehend, dass die Europreise im ersten Jahrzehnt der europäischen Währungsunion nominell das Niveau überschritten haben, das bei der Gründung der EZB in D-Mark bestanden hatte. Und der über viele Jahrzehnte hinweg als sicherer Hafen geltende Schweizer Franken hat im letzten Jahrzehnt viel von seinem Glanz verloren. Die Schweizer Geldpolitik war im selben Zeitraum sogar noch katastrophaler. Zwar legte das Geldmengenaggregat M1 im Jahresmittel um "nur" 3,3% zu. Gleichzeitig schwanden die Goldreserven allerdings um rund 60%. Daraus ergibt sich eine durchschnittliche Jahresinflation von stattlichen 12,8%. (4)

Als unmittelbare Folge der fortwährenden Inflationierung ist es heute für jedermann notwendig, sich aktiv mit der Veranlagung seiner eigenen Ersparnisse zu beschäftigen. Halten wir uns vor Augen, dass die Inflationierung die Geldhaltung und die Ersparnisbildung bestraft. Bei einer Inflationsrate von 10% pro Jahr erleidet jede gesparte oder im Portemonnaie gehaltene Geldeinheit einen Kaufkraftverlust in derselben Höhe. Nach sieben Jahren beträgt der Kaufkraftverlust bereits knapp 50%. Zur Vermeidung eines realen Kaufkraftverlustes ist demnach eine Rendite nach Steuern mindestens in der Höhe der Inflationierung nötig. So trägt die Inflationierung nicht unwesentlich zur heftig kritisierten "Ökonomisierung" des Lebens bei. Gänzlich anders verhält es sich in einem nichtinflationären Umfeld, in dem das Geld nicht permanent an Kaufkraft verliert. Wer Geld für die Altersvorsorge oder den Hausbau ansparen möchte, kann das Geld unter dem Kopfpolster aufbewahren und Jahre später ohne großen Kaufkraftverlust, möglicherweise sogar mit einem Kaufkraftzuwachs hervorholen.

© Mag. Gregor Hochreiter

Institut für Wertewirtschaft

Den Autor können Sie unter gh@wertewirtschaft.org erreichen.

(1) In der Zentralbankbilanz scheinen unter den Aktiva auch Devisen auf. Diese ausländischen Zahlungsmittel sind zum überwiegenden Teil ebenfalls durch Schuldtitel "gedeckt" und daher im Großen und Ganzen als ungedeckte Scheinwerte zu bewerten.

(2) Quelle: Tabelle "Goldreserven": www.oenb.at/isaweb/report.do?report=10.2.

(3) Dezember 1998.

(4) Eigene Berechnungen. Die Daten stammen von der Schweizerischen Nationalbank, www.snb.ch.