Greystar Resources - Ein kolumbianischer Gold-Gigant im Entstehen

06.04.2010 | Jan Kneist

- Seite 3 -

Ökonomische Parameter

Quelle: Greystar Resources Ltd.

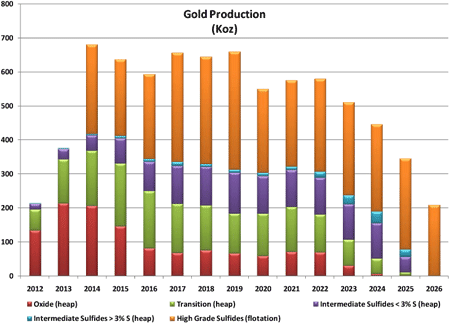

In der vorläufigen Machbarkeitstudie werden Kapitalkosten (inkl. Erhaltungsinvestitionen) von 944 Mio. USD angegeben, wovon 637 Mio. USD bis Produktionsbeginn 2012 zu investieren sind. Die Cash-Betriebskosten je Unze betrügen 390,9 USD über das Minenleben, die durchschnittliche Jahresproduktion läge bei 511.000 oz Gold und 2,3 Mio. oz Silber. Bei einem Goldpreis von 1000 USD/oz hat das Projekt einen NPV (mit 6% abgezinster Zahlungsstrom über das Minenleben) vor Steuern von 2,02 Mrd. USD. Auf diese Kennzahl kommen wir zurück, denn sie ist für die Bewertung des Unternehmens von entscheidender Bedeutung.

Vorhaben 2010

Das laufende Jahr ist für Greystar von größter Wichtigkeit. Den Höhepunkt stellt die finale Machbarkeitsstudie dar, die man im 2. Halbjahr (vermutlich 3. Quartal) erwartet. Auch das Genehmigungsverfahren soll im 2. Halbjahr abgeschlossen sein. Während des ganzen Jahres laufen zudem die Explorationsarbeiten auf Mongora und La Plata. Weiterhin plant Greystar ein Listing seiner Aktien an der Börse von Bogota, der Bolsa des Valores de Colombia, und gegen Jahresende die Gesamtfinanzierung des Projekts. Wie weiter oben erwähnt, müssen vor Produktionsaufnahme 637 Mio. USD Investitionen getätigt werden. Per Ende Januar 2010 hatte Greystar 125 Mio. CAD Barmittel. Das Unternehmen wird versuchen, die Finanzierung mit möglichst geringer Aktienausgabe zu gestalten. Eine Monetisierung des Silberflusses (z.B. mit Silver Wheaton ) ist eine diskutierte Möglichkeit, ebenso Jointventures mit Großunternehmen der Branche und die klassischen Kreditfinanzierungen. Der Großaktionär IFC (Tochter der Weltbank) sollte sich hier als wertvoll erweisen.

Soziales Engagement durch Greystar

Quelle: Jan Kneist

Kolumbien ist ein Land großer Gegensätze, die besonders in den abgelegenen Regionen zutage treten. Greystar hat sich verpflichtet, höchste Umwelt- und Sozialstandards anzuwenden und zur Entwicklung der Region um die Kleinstadt California beizutragen. Besonders hat man sich der Bildung verschrieben. Seit 2005 gibt es ein Programm, bei dem Greystar Erwachsene und Jugendliche bei dem Erwerb eines höheren Schulabschlusses unterstützt. Man übernimmt hier Kosten für Bücher und Lehrpersonal. Von den 45 Studenten, die im Dezember 2009 ihren Bachelor in Califonia erhielten, waren 17 von Greystar gefördert. Seit 2006 führt Greystar in Zusammenarbeit mit SENA (nationales Ausbildungsprogramm in Kolumbien) Aus- und Weiterbildungsmaßnahmen für seine Arbeitnehmer durch. Im Jahre 2009 wurden z.B. 10 Mitarbeiter in Elektrotechnik geschult. In den Vorjahren wurden weitere 48 in der Handhabung von Baumaschinen und anderer Diesel betriebener Maschinen ausgebildet. Für die Jugendlichen in California ist das von Greystar finanzierte, moderne Computerkabinett das Tor zur Welt. Insgesamt finanzierte bzw. unterstützte Greystar bisher 65 Projekte, davon 23 neue Projekte im Jahre 2009. Übergeordnetes Ziel ist neben der Hebung des Lebensstandards der Bewohner auch die Heranführung an nachhaltiges Wirtschaften. Zu dem Zwecke fördert Greystar auch den Aufbau von Kleingewerbe und unterstützt Kleinbauern beim Erlernen artgerechter Tierhaltung und bei der Nachzucht bedrohter Pflanzen (z.B. Orchideen).

Fazit und Kursziel:

Greystar Resources verfügt mit dem Angostura Projekt über eine der weltweit größten, in der Entwicklung befindlichen Goldlagerstätten. Weitere Pluspunkte sind die vorhandene Infrastruktur (Strom, Wasser), die sichere Rechtslage und das günstige Klima. Der hohe Anteil institutioneller Anleger (IFC, JP Morgan, Milton George, Black Rock, Sprott, ZKB) spricht ganz klar für die Qualität des Unternehmens. Eine Chance für Anleger stellt der "Kolumbien-Abschlag" dar, der meiner Ansicht nach nicht berechtigt ist. Auch wenn auf Landesebene einiges zu kritisieren ist, so tut Greystar viel für die lokalen Gemeinden.

Aktuell wird das Unternehmen mit 62,43 USD je Unzen Reserven bewertet, was deutlich zu niedrig ist. Der NPV bei einem Goldpreis von 1.000 USD beträgt 2,022 Mrd. USD und steigt (fällt) je 100 USD Goldpreisänderung um 432 Mio. USD. Zur Zeit liegt er also bei ca. 2,454 Mrd. USD bzw. 29 CAD (1 CAD =0,9822 USD) je unverwässerte Aktie. Geht man nach Projektfinanzierung konservativ von einer Aktienanzahl von 110 Mio. aus, so läge der NPV/Aktie bei 22,71 CAD. Beachten Sie, dass sich der NPV nur auf die aktuellen Reserven bezieht, die bei niedrigen Gold- und Silberpreisen kalkuliert wurden. Es ist sehr wahrscheinlich, dass Greystar ähnlich hohe Gehalte bei Tiefbohrungen findet wie Ventana. Von der Entwicklung her ist Greystar aber wesentlich weiter, hat eine hohe NI 43-101 Ressource und keine rechtlichen Probleme. Das rechtfertigte ein Aufgeld gegenüber Ventana. Auf Sicht eines Jahres ist ein Kursziel von 20 CAD realistisch, bei weiteren Bohrerfolgen, Reservenerhöhungen und/oder steigendem Goldpreis kann es auch leicht mehr werden.

Wahrscheinlich ist aber, dass ein Großunternehmen bei Vorliegen der Machbarkeitsstudie gegen Ende 2010 ein Übernahmeangebot unterbreitet, das im Bereich 10-15 CAD liegen könnte. Für Anleger in Gold-Minenaktien bietet Greystar also sehr gutes Kurspotential bei geringen Verlustrisiken!

© Jan Kneist

Metals & Mining Consult Ltd.

Hinweis gemäß § 34 WpHG: Mitarbeiter und Redakteure der Metals & Mining Consult Ltd. halten folgende in dieser Ausgabe/Artikel besprochenen Wertpapiere: Greystar Resources Ltd.