Die kommende China-Superkrise

12.04.2012 | Clif Droke

In den kommenden Wochen wird der große unbekannte Faktor für den Aktienmarkt auf jeden Fall China sein. Immer wenn einer der großen Wochen- oder Jahreszyklen seinen Tiefpunkt erreicht und die Märkte korrekturanfällig sind, wird in den Medien ein Ereignis als Sündenbock für die Marktschwäche präsentiert. Letztes Jahr war dieser Sündenbock Griechenland und die Schuldenkrise in der Eurozone. Dieses Jahr wird der konjunkturelle Abschwung in China diese Lücke füllen.

In den kommenden Wochen wird der große unbekannte Faktor für den Aktienmarkt auf jeden Fall China sein. Immer wenn einer der großen Wochen- oder Jahreszyklen seinen Tiefpunkt erreicht und die Märkte korrekturanfällig sind, wird in den Medien ein Ereignis als Sündenbock für die Marktschwäche präsentiert. Letztes Jahr war dieser Sündenbock Griechenland und die Schuldenkrise in der Eurozone. Dieses Jahr wird der konjunkturelle Abschwung in China diese Lücke füllen. In einem Artikel im Wall Street Journal vom 26.März unterstrich Tom Orlik die wachsenden Sorgen um den Zustand der chinesischen Wirtschaft. Zitat: "An den Märkten befürchtet man eine rückläufige Produktionsaktivität in den chinesischen Fabriken. Die Märkte sollten sich aber auch Gedanken über die Krisenanfälligkeit des Staates an sich machen. Wie Orlik weiter erklärt, seien Chinas Investitionen in den Immobiliensektor im Vergleich zum Vorjahreszeitraum nicht mehr gestiegen, zudem sei das Exportwachstum im vierten Quartal 2011 von 14,2% auf 6,8% gesunken.

Wie zudem eine vierteljährlich erscheinende Studie der Chinesischen Zentralbank zeigte, sank die Kreditnachfrage in China auf den tiefsten Stand seit der Finanzkrise 2008. Der Einkaufsmanagerindex von HSBC wies für den Monat März einen Stand von 48,1 Punkten auf. Ein Stand unter 50 Punkten signalisiert normalerweise eine wirtschaftliche Kontraktion. Der Index legt also nah, dass der Produktionssektor Chinas schrumpft.

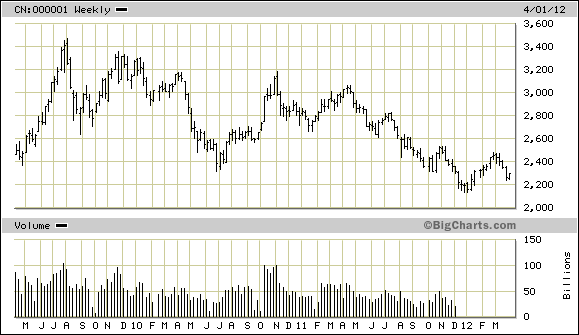

Der konjunkturellen Abkühlung in China ging ein großes Top am chinesischen Aktienmarkt voraus. Dieses wurde nach der weltweiten Markterholung von der Krise 2008 schon im Juli 2009 erreicht. Der chinesische Shanghai Composite Index war der erste der großen Weltmärkte, der nach der Erholung von den Folgen der Kreditkrise ein Top ausbildete. Er befindet sich seither in einer anhaltenden Baisse (siehe Chart unten). Charles Dow (Dow Theory) ging davon aus, dass der Aktienmarkt Rezessionen in der Regel mehrere Monate im Voraus diskontiert. Im Fall von China wurde die wirtschaftliche Abkühlung mehrere Jahre im Voraus diskontiert. Diese Dauer lässt sich mit Sicherheit auf die gigantischen Wachstumszahlen der letzten Jahre zurückführen, wie auch auf den verbleibenden wirtschaftlichen Schwung, der das BIP noch lange nach Erreichen des Tops am Aktienmarkt fortschreiten ließ. Der seit 2009 ersichtliche Abwärtstrend am chinesischen Aktienmarkt war jedoch ein unstrittiges Zeichen, dass der Wirtschaft des Landes weniger fette Zeiten bevorstehen.

Dass der Aktienmarkt als früher Indikator für wirtschaftliche Entwicklungen gelten kann, zeigt sich erneut daran, dass das BIP-Wachstum in China seinen Höhepunkt erreicht hat und die Konjunktur sich nun abkühlt. Und das hatte ebenfalls messbaren Einfluss auf die globalen Rohstoffmärkte. So sank beispielsweise die Ölnachfrage, obgleich einige Marktbeobachter immer noch behaupten, die steigenden Ölpreise seien auf den enormen Brennstoffhunger Chinas zurückführen. Wie die Internationale Energieagentur (IEA) kürzlich mitteilte, sank die Ölnachfrage zum ersten Mal seit der Weltwirtschaftskrise von 2008. Die IEA führte den Nachfragerückgang auf mildes Wetter, hohe Preise und die Wahrscheinlichkeit einer globalen Rezession zurück, obgleich der wahre Schuldige wahrscheinlich eher China ist.

Seit letztem Jahr ist auch die Gold- und Silbernachfrage rückläufig. Nach Ansicht vieler Trader sind die Ängste, dass Chinas enorme Metallnachfrage nachlassen könnte, für diese träge Nachfragelage verantwortlich (besonders dann, wenn sich die chinesische Wirtschaft weiter abkühlen sollte.)

Die Abkühlung der chinesischen Wirtschaft lässt sich auf die strengere Geldpolitik der Chinesischen Volksbank zurückführen. Eine Reihe von Zinssatzerhöhungen (mit denen der sich überhitzende Immobilienmarkt gebremst werden sollte) hatte den ungewollten (gewollten?) Effekt, dass das Wachstum auf ganzer Linie eingedämmt wurde. In China wurden zudem die Treibstoffpreise zum zweiten Mal in nur etwas mehr als einem Monat erhöht. Reuters zufolge liegen die Standardpreise für Diesel aktuell bei ca. 1,22 $ pro Liter, die Benzinpreise bei 1,17 $.

Damit liegen sie 20% über den durchschnittlichen US-Preisen und 50% über den chinesischen Tankstellenpreisen von vor 3 Jahren. Und obgleich China immer noch auf eine beeindruckende Wachstumsrate von 7,5% verweisen kann, so zeigt sich dennoch im Vergleich zu den Vorjahren eine konjunkturelle Abkühlung. Da die Wachstumsraten in China immer noch hoch sind, wägen sich viele Investoren in einer falschen Sicherheit. Das bislang noch kräftige Wirtschaftswachstum wird aufgrund der Sturheit der politischen Führung China im nächsten Jahr sogar noch weiter zurückgehen.

Der Einschätzung Charles Dows zufolge wird sich ein anhaltender Kursverfall am Aktienmarkt früher oder später in einem konjunkturellen Abschwung niederschlagen; und der Fall China ist dabei sehr lehrreich. Der Bärenmarkt der chinesischen Aktien ist mindestens schon drei Jahre alt (oder sogar schon vier, wenn man das vor der Kreditkrise erreichte Markthoch mitrechnet). Je länger er andauert, desto negativer sind die Folgen für Chinas industrielle Wirtschaft.

Den China-Verfechtern ist ein schwerer Bewertungsfehler unterlaufen: Sie gehen davon aus, dass die enorme Prosperität der letzten 20 Jahre als Hinweis auf die Geburt der nächsten globalen Supermacht zu verstehen sei. Die eigentliche Lektion der Geschichte lautet hingegen, dass kommunistisch regierte Länder niemals Aussicht auf den Status einer kompletten globalen Supermacht haben können. Damit eine Wirtschaft innerhalb von kurzer Zeit einen problematischen Zustand überwinden kann, muss sie auf ein flexibles, freies Finanzsystem zurückgreifen können, um auf die Härten und Komplexität des vernetzten Weltmarktes reagieren zu können. Eine kommunistische Superstruktur ist schon vom Ursprung her sehr unflexibel und unempfänglich für feine Marktsignale; am Ende kann sie nur vor den wirtschaftlichen Superzyklen, wenn diese sich zum Abwärtstrend vereinigen haben, kapitulieren.

Und das ist in verschiedenen Hinsichten Chinas erster wirklicher Test als ökonomische Supermacht. Das Land wird bald erfahren, was eine industrielle Rezession/ Depression zu bedeuten hat. Chinas Reaktion auf diesen entscheidenden Test wird über die wirtschaftliche und politische Zukunft des Landes entscheiden. Sollte sich die Kommunistische Partei völlig unfähig zeigen, auf die Herausforderungen einer tiefgreifenden wirtschaftlichen Rezession zu reagieren, dann könnte es einen revolutionären Aufstand des chinesischen Volkes geben, welches eine demokratischere und weniger autoritäre Regierung fordert. Eine Befreiung vom Kommunismus würde sicherlich auch eine Befreiung der Wirtschaft Chinas bedeuten. Sie könnte dann wohl Höhen erreichen, die unter dem Diktat Pekings noch als unmöglich galten.

Wenn der 120-Jahre-Zyklus 2014 seine Talsohle erreicht, wird die Bereinigung der finanziellen und wirtschaftlichen Landschaft für viele Länder die letzte Möglichkeit der Reform sein. China befindet sich aktuell im äußeren Bereich eines Wirbels, der sich über die Welt erstreckt - ein Whirlpool, der (wenn seine Rotation 2014 ihren Höhepunkt erreicht) die Schuldenstrukturen der entwickelten Länder verwüsten wird. Länder mit den geringsten Schuldenlasten im Vergleich zur eigenen Produktionskapazität und der Möglichkeit, auf Schulden so gut es geht verzichten zu können, haben die besten Chancen, eine Führungsrolle im neuen 120-Jahre-Zyklus zu übernehmen. China hat mit Blick auf die Staatsverschuldung hier einen entscheidenden Vorteil. Die autokratische Regierung ist allerdings ein Nachteil, der sich fatal auf Chinas langfristige ökonomische Pläne auswirken könnten. Der Art und Weise, wie China auf die kommende Krise reagiert, wird man entnehmen können, wie sich China wohl auch nach 2014 weiterentwickeln wird.

Die kommende China-Superkrise könnte zu einem Prüfstein für die finale Phase des 120-Jahre-Zyklus bis 2014 werden. Mit Sicherheit würde sie die meisten Ökonomen und Vermögensverwalter überraschend treffen. Viele Marktbeobachter halten China für relativ immun gegen die Launen der deflationären Zyklen, so wie sie im Westen vorherrschen. Stellen Sie sich nur den kollektiven Schock vor, wenn man jetzt entdecken müsste, dass der Rote Drache nicht immun gegen die wirtschaftlichen Superzyklen ist, von denen der Westen seit Jahrzehnten geplagt wird. China hat Elemente des westlichen Kapitalismus ganz hervorragend in seine staatlich gelenkte Wirtschaft kopiert. Aber wie schon Ian Bremmer vor Kurzen Reuters gegenüber sagte: "Letztendlich ist der Staatskapitalismus nur eine schlechte Imitation des Originals.

[ ]

© Clif Droke

www.clifdroke.com

Dieser Artikel wurde am 05.04.12 auf www.safehaven.com veröffentlicht und exklusiv für GoldSeiten übersetzt.