Peking besteht den Makro-Stresstest

16.07.2010 | Sven Streitmayer

Der Stresstest, mit dem die europäische Bankenlandschaft auf Herz und Nieren untersucht werden soll, sorgt derzeit allerorts für Gesprächsstoff. Einen Stresstest der anderen Art unterzog sich dieser Tage China. Nachdem an den Finanz- und Rohstoffmärkten bereits die Angst umging die chinesische Wachstumsstory würde aufgrund einer etwas restriktiveren Geldpolitik und diverser anderer Baustellen ein jähes Ende finden, lieferte das Reich der Mitte nun in Form zahlreicher Konjunkturdaten den Gegenbeweis.

Der Stresstest, mit dem die europäische Bankenlandschaft auf Herz und Nieren untersucht werden soll, sorgt derzeit allerorts für Gesprächsstoff. Einen Stresstest der anderen Art unterzog sich dieser Tage China. Nachdem an den Finanz- und Rohstoffmärkten bereits die Angst umging die chinesische Wachstumsstory würde aufgrund einer etwas restriktiveren Geldpolitik und diverser anderer Baustellen ein jähes Ende finden, lieferte das Reich der Mitte nun in Form zahlreicher Konjunkturdaten den Gegenbeweis. So verzeichnet die Volksrepublik im zweiten Quartal ein Wirtschaftswachstum von stattlichen 10,3%. Industrieproduktion und Investitionen legten gar um 14% bzw. 26% zu, und auch der private Konsum sorgt weiterhin für positive Impulse, wie der Anstieg der Einzelhandelsumsätze um über 18% zeigt. Zudem läuft der Exportmotor ebenfalls nach wie vor auf vollen Touren (+44%), was sich in der bereits vergangene Woche veröffentlichten Handelsbilanz deutlich bemerkbar gemacht hat.

Sicherlich, im Vergleich zu den Prognosen im Vorfeld mag die ein oder andere Zahl etwas enttäuscht haben. Dies ist jedoch eher einem Fall übersteigerter Erwartungen zuzurechnen. So dürfte wohl niemand ernsthaft damit gerechnet haben, dass sich das "Turbowachstum" aus dem ersten Quartal (11,9%) einfach so fortschreiben ließe. Hatte die Regierung in Peking doch bereits Abkühlungsmaßnahmen angekündigt und implementiert, um inflationären Entwicklungen vorzubeugen. Unter dem Strich hat China den Makro-Stresstest mit Bravour bestanden. Das soll freilich nicht heißen, dass es in der zentral gemanagten Volksrepublik keine Fehlallokation von Kapital gibt - siehe Immobilienmarkt.

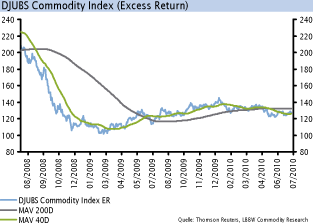

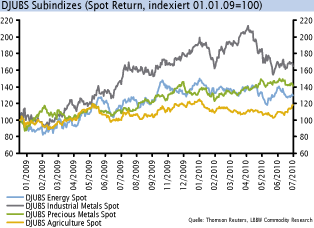

Die Gefahr, dass diese die rote Wachstumslokomotive abrupt zum Entgleisen bringt, wie vielfach kolportiert, besteht jedoch zumindest in näherer Zukunft nicht. Zumal Peking mit seinen 2,5 Billionen Dollar schweren Währungsreserven durchaus noch genug Munition hat, um ungewollten Abschwächungstendenzen entgegenzuwirken. Dies sind nicht nur erfreuliche Nachrichten für die Weltwirtschaft im Allgemeinen. Auch bzw. gerade das fundamentale Umfeld an den Rohstoffmärkten dürfte damit auf absehbare Zeit äußerst günstig bleiben.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.