"Meine Schulden, deine Schulden"

04.06.2011 | Mack & Weise

"Wenn es ernst wird, muss man lügen.", beschrieb der Vorsitzende der Eurogruppe Jean-Claude Juncker seine Vorstellung vom Umgang mit der EU-Schuldenkrise rechtzeitig vor Ostern und stellte dies wenige Wochen später gleich unter Beweis. "Es gibt kein Treffen in Luxemburg. Das sind Gerüchte ohne Substanz.", während tatsächlich zeitgleich ein Geheimtreffen der Eurogruppe und EZB-Chef Trichet zur außer Kontrolle geratenen Schuldenkrise Griechenlands stattfand! Dass es, wenn es ums Geld geht, notwendig wird die ~330 Mio. EU-Bürger zu ihrem "eigenen Wohl" zu belügen, sagt schon alles über den Zustand der EU, den des Euro und den eines aus den Fugen geratenen Kreditgeldsystems insgesamt.

"Wenn es ernst wird, muss man lügen.", beschrieb der Vorsitzende der Eurogruppe Jean-Claude Juncker seine Vorstellung vom Umgang mit der EU-Schuldenkrise rechtzeitig vor Ostern und stellte dies wenige Wochen später gleich unter Beweis. "Es gibt kein Treffen in Luxemburg. Das sind Gerüchte ohne Substanz.", während tatsächlich zeitgleich ein Geheimtreffen der Eurogruppe und EZB-Chef Trichet zur außer Kontrolle geratenen Schuldenkrise Griechenlands stattfand! Dass es, wenn es ums Geld geht, notwendig wird die ~330 Mio. EU-Bürger zu ihrem "eigenen Wohl" zu belügen, sagt schon alles über den Zustand der EU, den des Euro und den eines aus den Fugen geratenen Kreditgeldsystems insgesamt. Wie es zu erwarten war, sind die Griechenland vor einem Jahr als Bedingung für eine "alternativlose" Kreditgewährung verordneten Sparmaßnahmen so "erfolgreich", dass das Land nicht mehr vor dem Abgrund steht, sondern inzwischen schon einen großen Schritt weiter ist, wie der Anstieg der Staatsschulden trotz aller "Sparanstrengungen" binnen Jahresfrist um 44,2 Mrd. Euro auf nunmehr 354,5 Mrd. Euro zum Ende des 1. Quartals 2011 belegt.

Wie es zu erwarten war, sind die Griechenland vor einem Jahr als Bedingung für eine "alternativlose" Kreditgewährung verordneten Sparmaßnahmen so "erfolgreich", dass das Land nicht mehr vor dem Abgrund steht, sondern inzwischen schon einen großen Schritt weiter ist, wie der Anstieg der Staatsschulden trotz aller "Sparanstrengungen" binnen Jahresfrist um 44,2 Mrd. Euro auf nunmehr 354,5 Mrd. Euro zum Ende des 1. Quartals 2011 belegt. Denn die hellenische Wirtschaft, die ihre in der Euro-Zeitrechnung verloren gegangene Wettbewerbsfähigkeit nach Planspielen der EU und des IWF einfach nur über nie zuvor gesehene Lohnkürzungen hätte wiederherstellen sollen, ist weiter im freien Fall begriffen (BIP: -4,8% zum 1. Vorjahresquartal). Das Ansparen der entmündigten griechischen Regierung gegen den Offenbarungseid, welches sich in der deutlichen Reduzierung der Neuverschuldung im Jahr 2010 auf immer noch untragbare 10,5% vom BIP (2009: 15,4%) widerspiegelt, kann die Überschuldungssituation des Landes offensichtlich nicht mehr ändern. Dafür könnte angesichts der jüngst von der EU und dem IWF zusätzlich geforderten dritten "Kaltpressung" der Bürger nun eine Eskalation der griechischen Krise drohen.

Es ist damit überhaupt nicht mehr auszuschließen, dass bereits bei der Umsetzung dieses 6 Mrd. Euro-Zusatzsparprogrammes in 2011 aus den bis dato überwiegend friedlichen Massenprotesten der Bevölkerung nun die erste "Olivenzweig-Revolution" auch in einem EU-Land resultiert. In diesem Zusammenhang erscheint die Aussage von Jean-Claude Juncker in einem völlig neuen Licht: "Wir wollen nicht, dass der Euro-Raum ohne Grund explodiert."

Ungeachtet der desaströsen Faktenlage Griechenlands möchten die EUrokraten die vom Wissenschaftlichen Dienst des Bundestages attestierte Konkursverschleppung dennoch "alternativlos" durchziehen, obwohl inzwischen kaum noch ein Experte außerhalb des EU-Elfenbeinturms ernsthaft daran zweifelt, dass nur ein radikaler Schuldenschnitt und/oder die Wiedereinführung der Drachme den Griechen wirklich helfen würde. Die Drohung des IWF, die planmäßige Auszahlung der dringend benötigten Kredittranche im Juni wegen fehlender "finanzieller Garantien" verweigern zu wollen, wird den Politikern in Brüssel wohl den Atem verschlagen haben; denn schließlich könnte Griechenland ohne diese Milliarden dann doch am 18. Juli offiziell seine Pleite verkünden!

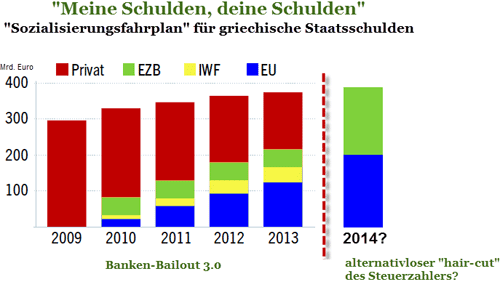

Damit würde der IWF den EUrokraten, die ihre Banken und Versicherungen um jeden Preis vor den Konsequenzen ihrer unter "moral hazard"-Aspekten getätigten abenteuerlichen Anlageentscheidungen schützen möchten, nun einen Strich durch ihren Gläubigerumstrukturierungsplan ziehen. Hinter den Kulissen wird nämlich schon länger eifrig daran gearbeitet, die Gläubigerstruktur (nicht nur) griechischer Schulden so zu verändern, dass am Tag des unvermeidbaren Offenbarungseides die Verluste vorrangig am (deutschen) Steuerzahler (siehe Grafik) hängen bleiben sollen!

Dieser Plan könnte sogar für Griechenland, Irland und Portugal gerade noch so funktionieren; wenn allerdings die Wackelkandidaten Spanien oder Italien verstärkt in den Fokus der Märkte geraten, wird kein EFSF oder ESM oder noch irgendein anderer aus dem Hut gezauberter Rettungsschirm in der Lage sein diese Staaten aufzufangen. Eine wirtschaftliche und politische Zerreißprobe in der Eurozone als Folge dieser Entwicklungen ist insbesondere dann unvermeidbar, wenn sich die jetzigen "Angriffe" der amerikanischen Ratingagenturen zur Ablenkung vom US-Aufschuldungsproblem auf die Eurozone verstärken.

Noch pendeln die Renditen der 10-jährigen spanischen Staatspapiere nach der jüngsten Ausblickabsenkung um die imaginäre 5,5%-Toleranzgrenze, deren nachhaltiges Überschreiten für extreme Kopfschmerzen bei Politikern und Notenbankern sorgen wird. Ob die EZB dann diesem Renditeanstieg mit weiteren Anleihekäufen noch entgegenwirken könnte ist dabei mehr als fraglich, denn im Falle eines Ausfalls der Papiere würde sie selbst von einer milliardenschweren Abschreibungswelle getroffen. Sie wäre mit ihrem neuerlichen Ruf nach zusätzlichem Eigenkapital spätestens dann für jeden ersichtlich "Opfer" ihrer Politiknähe geworden, was das Vertrauen in den Euro wohl endgültig unterminieren würde.

Eines ist klar: Es gibt keinen schmerzfreien Ausweg aus der Verschuldungsfalle. Entsprechend sollte sich jeder Investor auf einschneidende Umbrüche und Überraschungen einstellen, die dann wahrscheinlich an einem Wochenende, nach einem Geheimtreffen verkündet werden, das niemals stattgefunden hat!

© Mack & Weise GmbH

www.mack-weise.de