Einlagen(verun)sicherung

15.04.2013 | Prof. Dr. Thorsten Polleit

sicherung")

- Seite 2 -

In einem Teilreservesystem sind Bankeinlagen einem Kreditrisiko ausgesetzt. Termin- und Spareinlagen sind nicht etwa Gelder, die von der Bank in einem Schließfach sicher aufbewahrt werden. Sie werden vielmehr genutzt, um risikoreiche Bankgeschäfte - wie Kreditvergabe und Handelsaktivitäten - zu finanzieren. Treten dabei Verluste auf, kann das in letzter Konsequenz auch die vermeintlich sicheren Bankeinlagen treffen.

Denn kann ein Kreditnehmer seine Verbindlichkeiten gegenüber der Bank nicht begleichen, und ist das Eigenkapital der Bank zu gering, um die entstehenden Verluste aufzufangen, müssen die Verbindlichkeiten der Banken herabgesetzt werden - und dazu zählen auch die Kundeneinlagen.

Allerdings träfe es bei einem Ausfall zunächst die nachrangigen Anleihen der Banken ("Subordinated Debt), dann erstrangige Anleihen ("Senior Debt), und erst dann kämen die Bankeinlagen der Sparer an die Reihe.

Einlagenversicherung

Die Bankeinlagen sind zudem geschützt durch die Einlagenversicherung. Sie soll Einlagen im Konkursfall einer Bank aus- und zurückzahlen.

In Deutschland sind die Sicherungsvorrichtungen vermutlich durchaus in der Lage, die Einlagen der Sparer zu (teil)entschädigen, sollten einige wenige, kleine(re) Banken ausfallen.

Wenn aber das Bankensystem insgesamt in Schieflage geriete, wäre der Einlagensicherungsfonds vermutlich überfordert; das Garantieversprechen würde sich als ein leeres Versprechen erweisen.

Die Einlagen der Deutschen bei Banken belaufen sich, wie die eingangs gezeigte Bilanz verdeutlicht hat, auf mehr als 3.000 Mrd. Euro - ein Betrag, der sich in letzter Konsequenz insgesamt nicht "versichern oder gar "retten lässt.

Geldentwertung

Im Papiergeldsystem sind jedoch nicht mögliche Zahlungsausfälle bei Banken (oder bei Staaten) die zentrale Gefahr für die Ersparnisse, sondern die eigentliche Gefahr liegt im Verlust der Kaufkraft des angesparten Geldes.

Denn in einem Papiergeldsystem kann die (Bar-)Geldmenge jederzeit in jeder beliebigen Höhe ausgeweitet und so die Zahlungsfähigkeit jeder Bank, im Grunde jedes strauchelnden Schuldners, sichergestellt werden.

Und wenn aus politischen Gründen der Zahlungsausfall stärker gefürchtet wird als das Ausweiten der Geldmenge, wird es keine Zahlungsausfälle auf breiter Front, sondern vor allem eine Geldmengenvermehrung, also Inflation, geben.

Natürlich kann der Staat per Handstreich dafür sorgen, dass die Sparer ihre Einlagen verlieren - wie in Zypern geschehen. Aber so ein Vorgehen ist natürlich politisch schwierig durchführbar, vor allem wenn es nicht die Sparer in "kleinen, sondern in "großen Euroraumländern treffen soll.

Der Rückgriff auf die Geldvermehrung ist politisch gesehen die einfachste Form der Schuldenreduzierung, und das macht sie so gefährlich. Dass das so ist, zeigt die Geschichte des Papiergeldes leider nur zu deutlich.

Randbemerkung

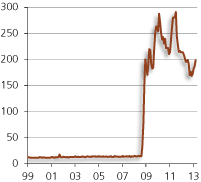

Amerikanische Banken sind gegen "Bankenansturm gewappnet Zentralbankguthaben der amerikanischen Banken relativ zu ihren (täglich fälligen) Sichteinlagen in Prozent

Quelle: Thomson Financial, eigene Berechnungen

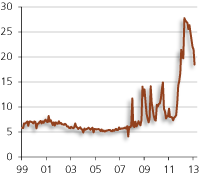

In den Vereinigten Staaten von Amerika hat die US-Zentralbank dafür gesorgt, dass die Zentralbankguthaben in den Händen der Banken mittlerweile zweimal so hoch sind wie deren jederzeit fälligen Zahlungsverbindlichkeiten. Die "komfortable Liquiditätssituation der US-Banken sollte keinen Anlass geben, dass Kunden die Zahlungsfähigkeit der Banken anzweifeln (und die Bankschalter stürmen). Anders die Situation im Euroraum: Die Euro-Banken können derzeit nur etwa 0,19 Euro je ei-nem Euro Sichtverbindlichkeiten auszahlen.

Euroraum-Banken können derzeit nur knapp 19 Prozent ihrer Sichtverbindlichkeiten* auszahlen

Zentralbankguthaben der Euroraum-Banken relativ zu ihren (täglich fälligen) Sichteinlagen in Prozent

Quelle: Thomson Financial, eigene Berechnungen

*Geldmenge M1 minus Bargeldumlauf. Die Bargeldbestände der Banken gehen nicht in die Berechnungen ein, sie dürften allerdings auch von nur geringer Bedeutung sein.

*Geldmenge M1 minus Bargeldumlauf. Die Bargeldbestände der Banken gehen nicht in die Berechnungen ein, sie dürften allerdings auch von nur geringer Bedeutung sein.

Einlagensicherung in Deutschland - das Wichtigste in aller Kürze

Die deutsche Einlagensicherung - die Giro-, Termin- und Sparguthaben und Sparbriefe, die auf den Namen lauten, absichern soll - fußt auf einer privaten und gesetzlichen Absicherung. Die Einlagensicherung der privaten Banken heißt "Entschädigungseinrichtung deutscher Banken (EdB). Ähnliche Sicherungseinrichtungen haben die Sparkassen und Volksbanken für die Einlagen ihrer Kunden.

Der gesetzliche Sicherungsbeitrag sieht keinen Anspruch gegenüber dem Staat vor, sondern gemäß § 3 Abs. 2 "Einlagensicherungs- und Anlegerentschädigungsgesetz (EAEG) haben Bankkunden einen Anspruch gegenüber der Entschädigungseinrichtung, der die Bank angehört.

Der gesetzliche Entschädigungsanspruch gilt bis zu einem Betrag von 100.000 Euro je Kunde. Beträge, die darüber hinausgehen, werden "freiwillig von den jeweiligen Entschädigungsfonds der Banken getragen. So garantiert etwa der Einlagensicherungsfonds der 170 deutschen Geschäftsbanken die Einlagen, die Kunden bei den Mitgliedsbanken halten, bis zu 30 Prozent des haftenden Eigenkapitals der jeweiligen Bank.

Einleger können hoffen, dass, wenn eine oder wenige kleine Banken in Schieflage geraten, der Sicherungsmechanismus greift - also in der Lage ist, die Einlagen wie versprochen zu retten. Wenn aber eine deutsche Großbank, geschweige denn das gesamte Banksystem in Schieflage geriete, würde sich das Bild drastisch ändern; die Einlagensicherung dürfte sich dann wohl als leeres Versprechen erweisen.

Denn die dann anfallenden Beträge könnte der Einlagensicherungsfonds vermutlich nicht mehr stemmen - zumal die Versicherungsgelder, wie man annehmen muss, derzeit gar nicht im erforderlichen Betrag vorgehalten werden, sondern im Ernstfall erst beschafft werden müssten (etwa durch Kreditaufnahme) - was vermutlich allergrößte Schwierigkeiten bereiten würde, wenn nicht gar unmöglich wäre.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH