Gold im Anlageportfolio

29.04.2013 | Prof. Dr. Thorsten Polleit

Nach dem scharfen Rückgang des Goldpreises am 12. und 15. April 2013 stellen viele Investoren die Frage: Ist die Goldpreis-Rallye zu Ende? Oder ist das aktuelle Preisniveau vielleicht attraktiv, um das Edelmetall zu kaufen?

Nach dem scharfen Rückgang des Goldpreises am 12. und 15. April 2013 stellen viele Investoren die Frage: Ist die Goldpreis-Rallye zu Ende? Oder ist das aktuelle Preisniveau vielleicht attraktiv, um das Edelmetall zu kaufen? Angesichts dieser drängenden Fragen erscheint es ratsam zu sein, an dieser Stelle einige ganz grundlegende Überlegungen anzustellen. - Investoren, die Gold kaufen, wollen in der Regel (1) die Kaufkraft ihres Vermögens wahren und (2) sich gegen mögliche Verluste aus anderen Vermögensanlagen absichern.

Die Kaufkraft

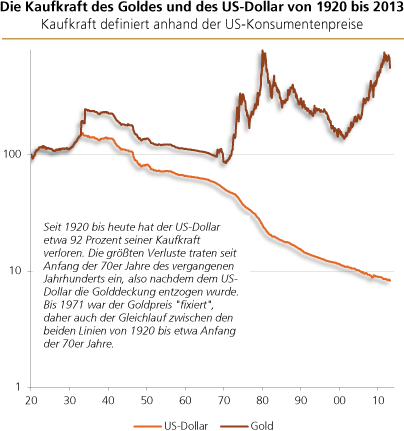

Betrachtet man eine lange Zeithistorie, so zeigt sich, dass das Papiergeld seine Kaufkraft nicht erhalten hat. Konnte man mit einem US-Dollar im Jahre 1920 noch 100 Konsumgüter kaufen, so erhält man heute gerade noch 8 Güter - ein Kaufkraftverlust in Höhe von 92 Prozent.

Quelle: Bloomberg, Federal Reserve Bank of St. Louis, eigene Berechnungen. Logarithmierter Maßstab. Die Kaufkraft wurde errechnet anhand des US-amerikanischen Konsumentenpreisindex. Die Zeitserien wurden indexiert (Januar 1920 = 100).

Mit einer Feinunze Gold hingegen lassen sich derzeit etwa 556 Konsumgüter kaufen, 1920 waren es noch 100. Das Gold hat folglich seine Kaufkraft nicht nur erhalten, sondern sogar noch erhöht(und zwar um 456 Prozent).

Gleichwohl hat auch die Kaufkraft des Goldes Schwankungen unterlegen, die mitunter erheblich ausfielen. Wer etwa am 21. Januar 1981 Gold gekauft hat (die Feinunze erreichte damals 850 USD in der Spitze) hat erst kürzlich, aufgrund des steigenden Goldpreises, seine Kaufkraft wiedergewonnen. Gleichwohl: Zu keiner Zeit war der Goldbesitzer einem Totalverlustrisiko ausgesetzt.

Gold im Portfolio

Für Anleger ist jedoch nicht allein die absolute Preisentwicklung des Goldes von Bedeutung, sondern vor allem auch die Preisentwicklung des Goldes im Vergleich zu anderen Finanzanlagen. An dieser Stelle bietet es sich an, den Goldpreis relativ zu den Aktienkursen zu betrachten.

In der unten stehenden Grafik (1) sind auf der horizontalen Achse die Monats-renditen der US-Aktienmarktindexes S&P 500 in Prozent abgetragen, auf der vertikalen Achse die Monatsveränderungen des Goldpreises (USD pro Feinunze), jeweils für die Zeit Anfang 1971 bis März 2013.

Die Grafik zeigt zudem eine dicke durchgezogene (Regressions-)Linie, die durch die Punktwolke verläuft. Sie zeigt zweierlei. Erstens: Die Linie schneidet die vertikale Achse beim Wert von 0,87. Was heißt das? Das heißt, dass der Halter von Gold im Durchschnitt 0,87 Prozent Goldpreiszuwachs pro Monat verbuchen konnte von Januar 1971 bis März 2013, d. h. auf das Jahr hochgerechnet waren erzielte er durchschnittlich 10,4 Prozent pro Jahr.

Zweitens: Die dicke durchgezogene Linie zeigt, dass der Goldpreisanstieg mehr oder weniger unabhängig von der Entwicklung der Aktienrenditen verlief. Gold hat also dazu beigetragen, die Schwankungsanfälligkeit des (Aktien-)Portfolios zu reduzieren, hat also eine Versicherungs- beziehungsweise Stabilisierungsfunktion im Portfolio des Anlegers ausgeübt.

Quelle: Bloomberg, eigene Berechnungen

Schauen wir uns diesen Zusammenhang noch einmal an die Zeit März 2011 bis März 2013 (siehe Grafik (2)) - die Phase der Gold-Hausse, in der der Goldpreis von 257 US-Dollar pro Feinunze auf mehr als 1.900 US-Dollar pro Feinunze am 5. September 2011 stieg und auf derzeit etwa 1.470 US-Dollar pro Feinunze zurückgefallen ist.

In dieser Phase stieg der Goldpreis durchschnittlich um gut 16 Prozent pro Jahr stieg an. Allerdings zeigt sich hier eine positiv geneigte dicke (Regressions-) Linie, d. h. die Schwingungen der Aktienrenditen übten einen (leicht positiven) Einfluss auf die Goldpreisänderungen auf.

Was lässt sich aus dem bisher Gesagten lernen? Zwei Erkenntnisse sind hervorzuheben. (1) Über lange Zeiträume bewahrt Gold seine Kaufkraft. (2) Der Goldpreis und damit auch die Wertaufbewahrungskraft des Goldes kann kurzfristig durchaus Schwankungen unterworfen sein.

Der Blick in die Vergangenheit gibt natürlich nicht notwendigerweise Aufschluss über die Zukunft. Gleichwohl erscheint es gerade vor dem Hintergrund der historischen Erfahrungen mit Papiergeld ratsam zu sein, Gold in das Spar- und Anlageportfolio aufzunehmen.

Dies gilt gerade in der aktuellen Finanz- und Wirtschaftskrise, in der dem Anleger eben nicht nur Kaufkraftverlust des Geldes droht, sondern in dem sein Geld- und Sparvermögen nun auch noch einem Zugriffs- beziehungsweise Enteignungsrisiko ausgesetzt ist.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH