Risk On - Risk Off: Konsequenzen und Lösungsansätze bei der Anlageentscheidung

24.05.2013 | Carsten Klude

- Seite 2 -

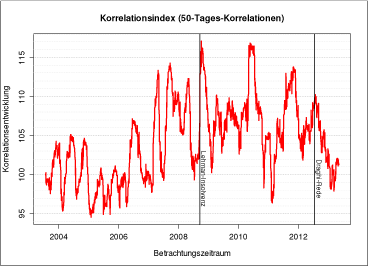

Für Anleger sind Investitionen in einem RORO-Umfeld eine besondere Herausforderung. Dies gilt insbesondere in Zeiten des aktuell vorherrschenden Anlagenotstands, der nach Rendite strebende Investoren auf Anlagesegmente beschränkt, die vergleichsweise stark vom RORO-Faktor abhängig sind: die internationalen Aktienmärkte. Dennoch gibt es Lösungsansätze, die helfen, bei der Anlage in einem solchen Umfeld die RORO-Belastung so gering wie möglich zu halten. Ein wichtiger Schritt besteht darin, den Verlauf und die usprägung des RORO-Faktors ersichtlich zu machen. Korrelationsmatrizen bieten hierfür zwar eine anschauliche, aber wenig praktikable Lösung, da diese lediglich eine Momentaufnahme aufzeigen. Aus diesem Grund haben wir einen Index konstruiert, der die mittlere Korrelationsverteilung der betrachteten Anlageklassen über die Zeit abbildet.

Steigt der Index, erhöhen sich die Korrelationen zwischen den Assetklassen und wir befinden uns in einer RORO-Umgebung (die roten Flächen in der Korrelationsmatrix werden häufiger), sinkt der Index verringern sich die Korrelationen, und der Einfluss des RORO-Faktors in den Anlageklassen nimmt ab. Am aktuellen Rand ist ersichtlich, dass die Korrelationen seit der Draghi-Rede stark abgenommen haben und seit der Italien-Wahl wieder leicht angestiegen sind. Bei der Interpretation des Index muss aber auch die in den Märkten vorherrschende Volatilität berücksichtigt werden, die zu Verzerrungen der Darstellung führen kann. Ist die Volatilität wie im Moment auf einem sehr niedrigen Niveau, sinkt die Korrelation zwischen Anlageklassen, ohne dass sich der RORO-Faktor tatsächlich verringert haben muss. Aus diesem Grund weist der Index starke Schwankungen auf, wenn die Volatilität schockartig zunimmt. Dennoch bietet der Index ein einfaches Rezept, den RORO-Faktor zu antizipieren.

Anhand der Dynamik des Index (ob der Index steigt oder fällt) lässt sich sagen, ob die Relevanz des Faktors zunimmt und somit das systematische RORO-Risiko wieder in den Fokus kommt. Um sich vor diesem Risiko zu schützen, empfiehlt es sich, bei der Aktienselektion Qualitätstitel vorzuziehen (siehe Konjunktur & Strategie vom 29.9.2012). Tritt ein negatives Ereignis im RORO-Umfeld ein ("Risk Off-Szenario), werden zwar auch Qualitätstitel Kursverluste erleiden, doch werden diese nach Entspannung der Lage, die mit einer Dekorrelation einhergeht, wieder aufgeholt, da der RORO-Effekt eine zu korrigierende Fehlbewertung zur Folge hätte.

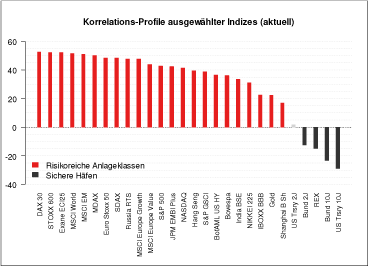

Im RORO-Umfeld verlieren Anlagen ihre durch inhärente Fundamentaldaten gegebene Individualität und werden letztendlich in zwei Kategorien eingeteilt: risikobehaftete Wertpapiere und sichere Häfen. Eine wichtige Besonderheit ist hierbei, dass die Einteilung einer Anlageklasseüber die Zeit und je nach Auslöser des RORO-Umfeldes variieren kann. Waren beispielsweise zur Zeit vor der europäischen Schuldenkrise griechische Staatsanleihen als Investmentgrade kategorisiert (und somit dem sicheren Hafen zuzuordnen), ist diese Einschätzung nicht mehr aktuell. Bei Diversifikationsbemühungen sollte diese Einteilung also eine zentrale Rolle spielen. Das untenstehende Stabdiagramm illustriert die aktuelle Verteilung der Kategorisierung für ausgewählte Märkte.

Die in Rot gekennzeichneten Indizes repräsentieren die aktuell risikoreichen Anlageklassen, während die in Schwarz gekennzeichneten Märkte sichere Häfen darstellen. Auffällig ist, dass Gold aktuell nicht als sicherer Hafen gilt. Es sollte laufend überprüft werden, wie sich die Korrelations-Profile verändern und welche Implikationen sich hierdurch für Portfolios ableiten lassen.

Eine weitere Herangehensweise ist es, den RORO-Faktor direkt zu handeln. Anstatt eine optimale Diversifikation anzustreben, sollte die Anlagestrategie nur auf einThema fokussiert sein: "Risk On oder "Risk Off. Die Schwierigkeit besteht dabei in der Portfoliokonstruktion, die das gewählte Thema so sauber wie möglich abbilden muss.Diese Herangehensweise ist zwar äußerst gewagt, bietet aber das Potenzial, die durch den RORO-Faktor entstandenen Verzerrungen als Chance zu nutzen.

Ob das RORO-Paradigma ein Strukturbruch oder lediglich ein zeitlich befristetes Thema darstellt, lässt sich nicht abschließend klären. Fakt ist jedoch, dass aktuell so wie selten zuvor in die Märkte von außen eingegriffen wird, sodass fundamentale Daten eine geringere Rolle spielen. Vor dem Hintergrund der Macht der Zentralbanken erscheint es plausibel, dass Wertpapiergattungen und deren Relation zu geldpolitischen Maßnahmen einen wichtigeren Stellenwert einnehmen als die fundamentalen Charakteristika wie die Bilanzkennzahlen dieser Wertpapiere ansich. Es lohnt sich daher, das RORO-Paradigma weiter zu beobachten.

© Carsten Klude, Dr. Christian Jasperneite, Matthias Thiel, Martin Hasse, Darian Heede

M.M.Warburg Investment Research

Quelle: Auszug aus "Konjunktur und Strategie". Den Berichten, Tabellen und Grafiken liegen vertrauenswürdige Informationen aus öffentlichen Quellen zugrunde. Für die Richtigkeit können wir jedoch keine Gewähr übernehmen. Der Inhalt ist urheberrechtlich geschützt.