Das Dilemma der Notenbanken

07.06.2013 | Mack & Weise

"Gute Nachrichten sind gut für Aktien, und schlechte Nachrichten sind gut für Aktien. Treffender als Goldman Sachs kann man die aktuell herrschende Sorglosigkeit unter den fest an die Allmacht der Notenbanken (und damit dem Ende freier Märkte!) glaubenden Aktieninvestoren kaum beschreiben, trieben doch zuletzt gerade negative Konjunkturdaten - in der Hoffnung auf noch mehr kostenlose Notenbank-Liquidität - sowohl den Dow Jones als auch den Dax-Performanceindex auf neue Höchststände.

"Gute Nachrichten sind gut für Aktien, und schlechte Nachrichten sind gut für Aktien. Treffender als Goldman Sachs kann man die aktuell herrschende Sorglosigkeit unter den fest an die Allmacht der Notenbanken (und damit dem Ende freier Märkte!) glaubenden Aktieninvestoren kaum beschreiben, trieben doch zuletzt gerade negative Konjunkturdaten - in der Hoffnung auf noch mehr kostenlose Notenbank-Liquidität - sowohl den Dow Jones als auch den Dax-Performanceindex auf neue Höchststände. Dass die Notenbanken inzwischen das Geschehen an den Aktienmärkten fast vollständig dominieren, bewiesen einmal mehr die Kurskapriolen während der jüngsten Anhörung des "quantitative eternity-Notenbankers Bernanke vor dem US-Kongress. Erst löste seine Warnung vor den Gefahren eines zu frühen Ausstiegs aus dem aktuellen Anleihekaufprogramm der Fed angesichts der noch immer zu schwachen US-Konjunktur umgehend eine Aktienrallye aus, die nur etwas später mit seiner Andeutung, unter bestimmten Bedingungen eine Begrenzung der kostenlosen Liquidität beschließen zu können, in einem Abverkauf mündete.

Die weitaus wichtigeren Aussagen des einflussreichsten Notenbankers der Welt Bernanke aber, dass eine zu lange Periode von niedrigen Zinsen "die Finanzstabilität untergraben könne, sich aber zugleich auch "keine risikofreie Exit-Strategie (!) mehr entdecken lässt, beweist, dass sich die Zauberlehrlinge aus den Notenbanken mit ihrer Nullzinspolitik und Billionen an frisch kreierter Liquidität in eine geldpolitische Sackgasse manövriert haben. Letztendlich sprechen wir an den Finanzmärkten ohnehin nur noch von einer Scheinstabilität, denn, so PIMCO-Gründer Gross, "we see bubbles everywhere!

Angesichts des Dilemmas der Notenbanken ist es extrem unwahrscheinlich, dass Bernanke & Co es wagen werden, die von ihnen selbst erzeugten Blasen mit einer Exit-Strategie - Liquiditätsbeschränkung oder Zinserhöhung - selbst zum Platzen zu bringen. Vielmehr muss man davon ausgehen, dass sich die Politik des Gelddruckens in den überschuldeten Wohlfahrtsstaaten dieser Welt tendenziell sogar noch beschleunigen wird, was jedoch die Zukunftsaussichten eines auf Vertrauen basierenden Kreditgeldsystems negativ beeinträchtigen dürfte. Schließlich werden immer mehr Menschen realisieren, dass Geld, das per Mouse-Klick erschaffen wird und obendrein keinen Preis (Zins) mehr hat, eben auch nichts mehr wert ist!

Dass die Gelddruckerkolonne die Kontrolle über die Folgen der Geld(druck)politik und den von ihnen erzeugten exponentiell wachsenden Schuldenfunktionen eines Tages verlieren wird, lässt der sich bereits heute in der drittgrößten Volkswirtschaft der Welt und vom "Dauer-quantitative easing wirtschaftlich geschwächten - Japan - mehr als nur erahnen!

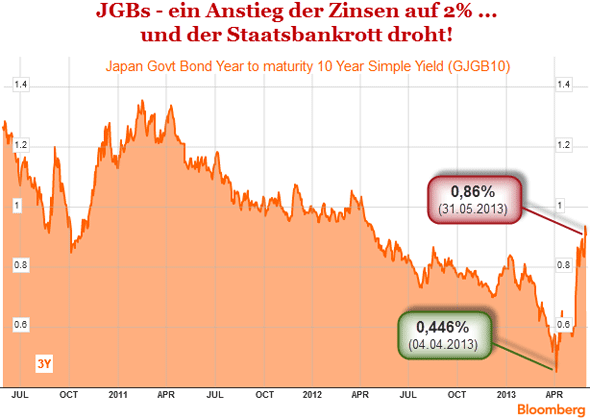

Um die Überschuldungsprobleme der am höchsten verschuldeten Industrienation der Welt (238% des BIP) zu überwinden, verkündete der Bank of Japan-Chef Kuroda einem Akt der Verzweiflung gleichend die Verdopplung (!) der Geldmenge bis Ende 2014. Diese Verheißung, begleitet von einer beispiellosen Abwertung des Yen (bis zu -30% zum US-Dollar und Euro seit dem 4. Quartal 2012) lässt derzeit zwar noch die heimische Exportindustrie jubeln, doch die importierte Inflation, die einer via bester "beggar thy neighbour-Politik wertloser gemachten Währung direkt auf dem Fuße folgt, könnte sich schon binnen kürzester Zeit für Währungskrieger "Harakiri Kuroda als "Schwarzer Schwan erweisen.

Denn sollten die Zinsen auf japanische Staatsanleihen (JGB) im Zuge der Operation "Abenomics weiter so scharf ansteigen wie zuletzt (siehe Chart) wäre Japan, das trotz Niedrigzinsen bereits rund 30% seiner Steuereinnahmen für den laufenden Zinsdienst aufwenden muss, schon in Kürze vor unlösbare Haushaltsprobleme gestellt. Dass sich damit Japan als erstes Land - mit kaum absehbaren Folgen für die Weltfinanzmärkte - in die Pleite druckt, scheint angesichts der jüngsten Entwicklungen dann nicht mehr eine Frage des Ob zu sein, sondern nur noch eine des Wann!

Es ist nicht auszuschließen, dass trotz sich weiter eintrübenden Wirtschaftsaussichten, nur noch stagnierender Gewinne und einem zu erwartenden Abschmelzen der jetzigen Rekord-Margen Aktien noch eine Weile losgelöst von den Fundamentaldaten haussieren können. Die heiß laufenden US-Wertpapierkreditspekulationen können wie die wachsenden geopolitischen Spannungen (Syrien-Israel-Iran) jedoch die Blase auch bei noch so reichlich vorhandener Liquidität jederzeit zum Platzen bringen, was natürlich auch für die weltweite gigantische Anleihe-Blase gilt.

Während es in "normalen Zeiten noch sinnvoll gewesen sein mag, Vermögen grundsätzlich über verschiedene Asset-Klassen breit zu diversifizieren, haben die von den Notenbanken in den letzten fünfzehn Jahren erzeugten Boom und Bust-Zyklen diese Binsenweisheit längst ad absurdum geführt. Denn wie zuletzt das Jahr 2008 eindrucksvoll bewiesen hat, kann es keinen Sinn machen, in verschiedene Blasen zu investieren, nur um diversifiziert zu sein! Daher haben wir uns als Vermögensverwalter bereits in der Vergangenheit veranlasst gesehen, unsere Portfolios zeitweise stark zu fokussieren. So hielten wir vor dem Platzen der Internetblase 1999 nahezu 100% Liquidität, am Ende des Crashs 2003 dann rund 95% in Aktien und 2007 noch vor dem Platzen der amerikanischen Immobilienblase wieder nahezu 100% Liquidität.

Da sich die Risiken im Geld- und Bankensystem nach 2008/9 nicht etwa vermindert, sondern noch potenziert haben, erscheinen uns Edelmetalle, die als einziges Geld Finanzkrisen und geldfälschende Regierungen überdauert haben, und (noch) kurz laufende Bundesanleihen am besten geeignet, um unsere Investoren gegen alle möglichen "Schwarzen Schwäne abzusichern. Auch wenn die Schwankungsbreite der Edelmetalle seit April massiv zugenommen hat, so hat sich an den kaufbegründenden Fundamentaldaten nichts geändert. Im Gegensatz zu sämtlich anderen Asset-Klassen sind die Edelmetalle respektive Edelmetallminenaktien sogar am weitesten von einer Blasenbildung entfernt und stellen somit eine attraktive Investitionsgelegenheit dar.

© Mack & Weise GmbH

Vermögensverwaltung