Edelmetalle oder Technologiemetalle?

20.10.2011 | Dr. Jürgen Müller

Technologiemetalle wie z. B. Indium, Gallium oder Seltene Erden sind meines Erachtens als Supplement zu den Edelmetallen ein guter Weg, sich im Metallbereich zu diversifizieren bzw. sich neben den Edelmetallen ein zweites Standbein aufzubauen. In diesem Zusammenhang werde ich immer wieder gefragt, in welche Gattung man heute wieviel investieren sollte, sprich, wie eine gute Mischung zwischen Edel- und Technologiemetallen aussehen könnte.

Technologiemetalle wie z. B. Indium, Gallium oder Seltene Erden sind meines Erachtens als Supplement zu den Edelmetallen ein guter Weg, sich im Metallbereich zu diversifizieren bzw. sich neben den Edelmetallen ein zweites Standbein aufzubauen. In diesem Zusammenhang werde ich immer wieder gefragt, in welche Gattung man heute wieviel investieren sollte, sprich, wie eine gute Mischung zwischen Edel- und Technologiemetallen aussehen könnte.Hierbei ist grundsätzlich zu beachten, dass sich - im gedanklichen Bogen - von Gold, über Silber bis hin zu den Technologiemetallen die industrielle Nachfrage immer weiter erhöht. Wird Gold nur zu ca. 12% industriell nachgefragt (Zahl des Gold Councils für 2010), Silber zu 74% (Zahl des Silver Institutes für 2010), sind es bei den Technologiemetallen wohl weit mehr als 90%, die direkt in die Industrie gehen und dort unmittelbar verbraucht werden. D.h. nur wenig Material wird bisher z. B. zur Bevorratung oder durch strategische Investoren vom Markt genommen. Dass sich dies bei den Technologiemetallen jedoch in absehbarer Zeit ändern könnte, zeigen verschiedene aktuelle politische Initiativen: So titelte z. B. Spiegel Online am 4. Oktober 2011: "EU schmiedet Eliteteam gegen Rohstoffkrise". Auch private Investoren deuten die Zeichen und investieren (nicht zuletzt aufgrund fehlender Alternativen am Kapitalmarkt) in physische Technologiemetalle.

Nach dem wirtschaftlichen Grundsatz von Angebot und Nachfrage sollten demnach die Technikmetalle am stärksten leiden, wenn sich die Folgen der steigenden Inflationierung der globalen Fiatwährungen auf die reale Wirtschaft auswirken werden. Konträr zum Rückgang der Nachfrage nach Technologiemetallen sollte die Nachfrage nach den Edelmetallen zum Schutz vor der Inflation genau dann weiter ansteigen. Geht man also von einem Einbruch der Wirtschaft aus, sollte man bis zu diesem eher in Edelmetalle investieren, und die aufgelaufenen Gewinne später in Technologiemetalle investieren, wenn sich die Wirtschaft wieder im Aufschwung befindet (analog den 30er Jahren des letzten Jahrhunderts).

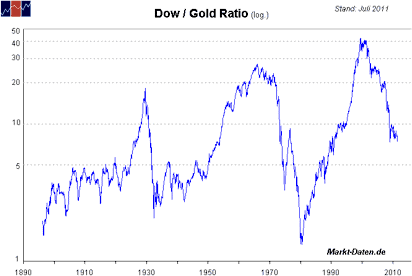

Die gleiche bzw. eine ähnliche Philosophie steckt auch in der Dow/Gold-Ratio (Dow Jones Aktienkurs geteilt durch den Goldpreis. Aktuell beträgt dieses Verhältnis ca. 6,7).

Abb. 1: Verhältnis Dow Jones Aktienindex zu Goldpreis von ca. 1895 bis Juli 2011.

Quelle: markt-daten.de

Quelle: markt-daten.de

In Zeiten wirtschaftlicher Schwierigkeiten (Weltwirtschaftskrise, 1970er Jahre, heute) hätte man in Edelmetalle investieren sollen (hohes Dow/Gold-Verhältnis), während man in den hierauf folgenden Zeiten wirtschaftlicher Prosperität zurück in den Aktienmarkt hätte wechseln müssen (niedriges Dow/Gold-Verhältnis). Analog zum Aktienmarkt (allgemeines Risiko von Unternehmensbeteiligungen) könnte man demnach im hier diskutierten Kontext die Technologiemetalle sehen: Wirtschaftliche Wolken am Himmel = Edelmetalle, wirtschaftlicher Sonnenschein = Technologiemetalle.

Beim Studium von Schriften wie z. B. Meinhard Miegel "Wohlstand ohne Wachstum" werde ich jedoch nachdenklich, ob diese einfache Faustformel auch in Zukunft noch bestand haben kann. Entscheidend für das Mantra Wachstum sind nämlich nicht nur die Quellen der Erde, sondern auch deren Senken, d. h. deren Fähigkeit, freigesetzte Umweltgifte aufnehmen und abbauen zu können. Weiterhin wird die Abhängigkeit unserer gesamten Wirtschaft vom billigen und verfügbaren Öl von entscheidender Bedeutung sein.

Wer an 'Peak-Oil' glaubt (und wie ich denke aus gutem Grund auch glauben sollte), der wird Schwierigkeiten damit haben, bei einem kommenden Dow/Gold-Verhältnis von 1 oder 2 sein gesamtes Kapital in Aktien zu investieren. Welches Unternehmen wird mit der kommenden Energierevolution zurecht kommen, welches nicht? Nebenbei bemerkt ist dies in meinen Augen auch der Schlüssel für die energieintensive Bergbauindustrie, warum sich in den letzten Jahren das immer gerne von Fondsmanagern wiederholte Mantra der Hebelung der Metallpreise über Minenaktien nicht hat einstellen wollen (neben den beständig sinkenden Erzgehalten, die die Kosten der Förderung dem Charakter nach exponentiell steigen lassen und den zuvor sozialisierten Kosten, die Minenbetreiber zurecht mehr und mehr internalisieren müssen).

Technologiemetalle bieten im zuvor beschriebenen Kontext einen dreifachen Vorteil: Sie bieten als Sachwerte einen Schutz vor der Inflation, d. h. behalten auch bei einem wirtschaftlichen Abschwung einen inneren Wert, der nie null sein kann. Mit ihnen vermeidet man zudem das unternehmerische Risiko und spielt drittens auch die Energiekarte aus. Ich bin der festen Überzeugung, dass sich bergbauliche Aktivitäten in der Zukunft weiter verteuern müssen, nicht zuletzt, weil die Senken unseres Planeten allem Anschein nach die maximale Rate ihrer Regeneration bereits weit überschritten haben, d. h. weitaus höher pro Zeiteinheit belastet werden, als sie sich wieder erholen können. So ist z. B. vorstellbar, dass auch Bergbau-Unternehmen in Zukunft international gehandelte Verschmutzungsrechte werden kaufen müssen.

Völlig abgehoben vom zuvor geführten Diskurs, ist die politische Dimension jeglicher Metalle. Im Augenblick spüren wir dies an den Seltenen Erden, die bekanntermassen im Augenblick zu nahezu 100% aus China kommen. Differenzieren wir die 17 Elemente der Seltenen Erden in leichte und schwere Seltene Erden (SSE), so wird ersichtlich, dass sich für die SSE die Lage über Jahre hinaus wird nicht bessern können.