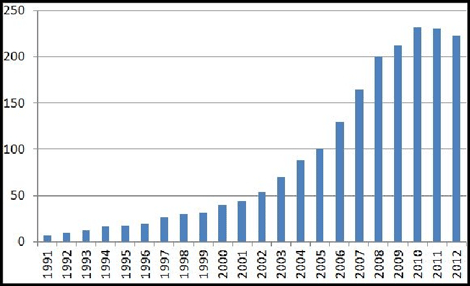

Ende 2012 belief sich der Nominalwert aller von US-Banken gehaltener Derivatekontrakte auf 223 Billionen Dollar. Unter Einbeziehung der Bank-Holding-Gesellschaften sind es sogar 287,6 Billionen Dollar. Dieser Betrag entspricht dem 18-fachen des US-Bruttoinlandsprodukts (BIP) und dem 15,7-fachen der US-Aktienmarktkapitalisierung.

Die fünf größten US-Banken JPMorgan Chase, Bank of America, Citigroup, Morgan Stanley und Goldman Sachs vereinigen 95,6% dieser Summe auf sich, also Derivate im Nennwert von 274,9 Billionen Dollar.

Summe der Nominalwerte der von US-Banken gehaltenen Derivate in Billionen $, 1991 bis 2012

Das von den Derivatemärkten ausgehende Risiko ist heute nicht geringer als in 2008. Quelle: Office of the Comptroller of the Currency

Ein derart riesiger Markt wird also von diesen fünf Großspekulanten dominiert. Hier drängt sich der Gedanke an ein gewisses Klumpenrisiko auf. Zufall? Oder sehen wir hier eine Nebenwirkung früherer Bankenrettungen? Wer von der Politik als zu wichtig eingestuft wird, um Pleite gehen zu dürfen, kann natürlich ganz andere Risiken eingehen als ein x-beliebiger Marktteilnehmer. Und wer könnte es ihm verdenken, wenn er es tatsächlich täte?

Das Gesamtrisiko kann nicht reduziert werden

Nun geben Nominalwerte zwar keinen direkten Einblick auf die mit diesen Positionen tatsächlich eingegangenen Risiken. Aber die gigantische Größenordnung, mit der wir es hier zu tun haben, legt doch die Vermutung nahe, dass selbst ein kleinerer "Unfall" große Auswirkungen auf die Finanzmärkte haben kann.

Für den Inhalt des Beitrages ist allein der Autor verantwortlich bzw. die aufgeführte Quelle. Bild- oder Filmrechte liegen beim Autor/Quelle bzw. bei der vom ihm benannten Quelle. Bei Übersetzungen können Fehler nicht ausgeschlossen werden. Der vertretene Standpunkt eines Autors spiegelt generell nicht die Meinung des Webseiten-Betreibers wieder. Mittels der Veröffentlichung will dieser lediglich ein pluralistisches Meinungsbild darstellen. Direkte oder indirekte Aussagen in einem Beitrag stellen keinerlei Aufforderung zum Kauf-/Verkauf von Wertpapieren dar. Wir wehren uns gegen jede Form von Hass, Diskriminierung und Verletzung der Menschenwürde. Beachten Sie bitte auch unsere AGB/Disclaimer!

Klumpenrisiko am Derivatemarkt

Klumpenrisiko am Derivatemarkt