Erdgas - keine heiße Luft

10.11.2005 | Eugen Weinberg

Erdgas, dessen Förderung eng mit der Ölförderung zusammenhängt, hat wegen seines niedrigen Preises und fehlender Transport-Infrastruktur bislang eine eher untergeordnete Rolle im Vergleich zu Rohöl gespielt. Allerdings sollte die Erdgasförderung mit Hinblick auf explodierende Preise für Rohöl und Ölprodukte, wie z.B. Heizöl, in der Zukunft mehr Beachtung finden. Erdgas weist bei der Verbrennung geringere Emissionsmengen an Dioxiden und sonstigen Schadstoffen auf, was es auch zu einem ökologischen fossilen Energieträger macht.

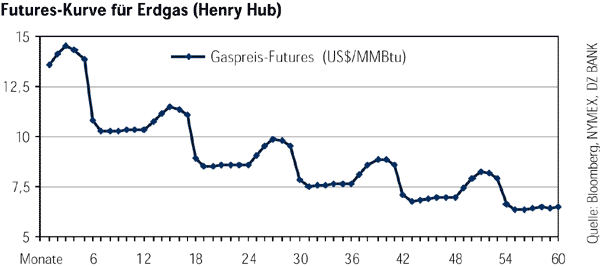

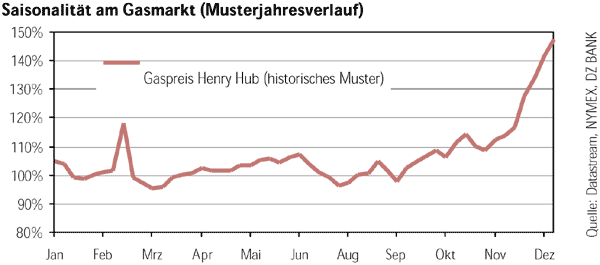

Erdgas, dessen Förderung eng mit der Ölförderung zusammenhängt, hat wegen seines niedrigen Preises und fehlender Transport-Infrastruktur bislang eine eher untergeordnete Rolle im Vergleich zu Rohöl gespielt. Allerdings sollte die Erdgasförderung mit Hinblick auf explodierende Preise für Rohöl und Ölprodukte, wie z.B. Heizöl, in der Zukunft mehr Beachtung finden. Erdgas weist bei der Verbrennung geringere Emissionsmengen an Dioxiden und sonstigen Schadstoffen auf, was es auch zu einem ökologischen fossilen Energieträger macht.Da die Situation am Markt für Gas-Futures der am Ölmarkt vor einigen Jahren sehr ähnelt, erscheint der Zeitpunkt für Anlagen im Gassektor derzeit sehr attraktiv. Die momentan steile Futures-Kurve verspricht Langfristiginvestoren zusätzliche Erträge aufgrund einer zu erwartenden Abflachung. Außerdem legten Gas-Futures saisonalb edingt in den letzten zwölf Jahren in den Monaten November und Dezember durchschnittlich knapp 30% zu.

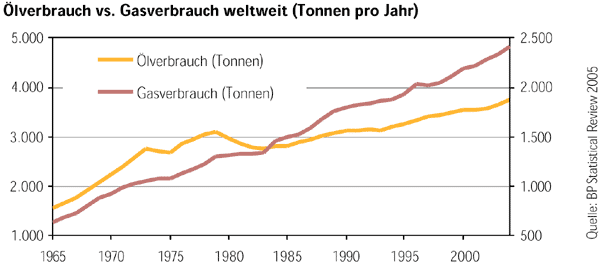

Die weltweite Nachfrage nach Erdgas steigt schon seit Jahrzehnten stetig um durchschnittlich 3,6% jährlich und damit noch schneller als die Ölnachfrage. Während die Lebensdauer von Ölressourcen etwa 40 Jahre beträgt, gehen relativ konservative Schätzungen für Gasressourcen derzeit von einer doppelt so langen Lebensdauer aus. Diese Erkenntnisse zusammen mit neuen Transporttechnologien, wie z.B. Gas-To- Liquids (GTL), sollen weiterhin für einen beschleunigten Nachfragezuwachs und eine allmähliche Substitution von Mineralöl durch Erdgas sorgen. Zudem gewinnen komprimiertes Erdgas (CNG) und Flüssigerdgas (LNG) als Kraftstoffe zunehmend an Bedeutung.

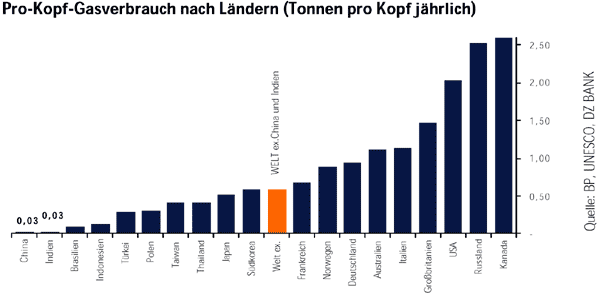

Der aktuelle Pro-Kopf-Gasverbrauch in China und Indien beträgt ein Bruchteil dessen der restlichen Welt. Mit dem Aufbau der Transportinfrastruktur im asiatischen Raum und einer Umstellung von Kohle und Ölprodukten auf Erdgas sollte dieser riesige Abstand teilweise aufgeholt werden.

Zwar rechnen wir mittelfristig (1.Quartal 2006) mit einer Korrektur des Erdgaspreises, glauben jedoch, dass der Gaspreis langfristig weiter steigen wird. Der Preis für das USamerikanische Henry Hub Erdgas sollte außerdem in den nächsten Jahren einen zunehmenden Aufschlag gegenüber den nicht gehandelten und anderen gehandelten Gas-Sorten aufweisen. Der Grund dafür sind hohe Infrastrukturkosten und steigendes Interesse seitens der Finanzanleger, weil Henry Hub Erdgas auch das liquideste handelbare Finanzinstrument am Gasmarkt ist.

Erdgas - nicht nur heiße Luft

Da Erdgas meistens zusammen mit Erdöl vorkommt und gefördert wird, besteht eine sehr enge Verbindung zwischen den Preisen für Rohöl, Ölprodukte und Erdgas. Der Energiewert eines Barrels Rohöl entspricht außerdem 5,5-5,8 MMBtu und der Energiewert eines Kubikfußes Erdgas entspricht etwa 1 MBtu, was diesen engen Zusammenhang näher erklärt (1MMBtu = 1 MBtu = 1 Million britische thermal Einheiten = 293 KWh). Damit entspricht der Energiewert eines Liters Rohöl in etwa dem Energiewert der gleichen Menge Erdgas. Der Gasmarkt weist fast oligopolistische Strukturen auf, weil die Gasförderung auf einige wenige Länder konzentriert ist und die zehn größten Produzenten ca. 70% der Weltgasförderung ausmachen. Die weitaus bedeutendsten Förderstaaten sind Russland und die USA mit einem Anteil von 22% bzw. 20%, wobei die USA dabei auch als einer der größten erdgasimportierenden Länder auftritt. Diese bereits starke Abhängigkeit der USA von Gas-Importen sollte in den nächsten Jahren weiter zunehmen, was für einen zunehmenden Preisaufschlag für US-Erdgas gegenüber anderer Gassorten in den kommenden Jahren spricht (ähnlich wie für US-WTI gegenüber anderen). Obwohl Henry Hub Gas für lediglich drei Prozent der gesamten US-Nachfrage verantwortlich ist, sollten wegen der hohen Liquidität und eines steigenden Investoreninteresses an Rohstoffen und speziell an Energieträgern die an der NYMEX gehandelten Futures gegenüber dem sog. Wellhead-Gaspreis (der Preis ab Förderbrunnen, den die US-Gasproduzenten kassieren) einen Aufschlag von mindestens zehn Prozent beibehalten und gegenüber anderen gehandelten Sorten sogar noch ausweiten.

Einer der wichtigsten fundamentalen Gründe für die langfristige Ausweitung dieses Preisaufschlages ist die Transportproblematik bei Erdgas. Ein Löwenanteil der Gasproduktion wird durch Pipelines transportiert. Um einen Transport ohne Pipelines zu ermöglichen, muss Erdgas in andere Aggregatzustände versetzt werden. Im allgemeinen handelt sich dabei um Verfahren, die eine Verringerung des Volumens (teilweise Verflüssigung) erreichen, wodurch sich Erdgas auch besser als Ersatz für Kraftstoffe aus Rohöl eignet. Die wichtigsten Verfahren sind Komprimiertes Erdgas (CNG - Komprimierung, Druckbehälter), Flüssiggas (LNG -Gasverflüssigung durch Kompression und/oder Kühlung) und Gas-to-Liquids (GTL - Umwandlung in flüssige Kohlenwasserstoffe). Komprimiertes Erdgas und Flüssiggas werden seit Jahren verstärkt auch als Kraftstoff für Fahrzeuge verwendet. Dazu sind allerdings moderne komplexe LNG-Terminals notwendig, deren Bau oft fünf oder mehr Jahre in Anspruch nimmt.

Erdgas deckt derzeit bereits etwa 25% des weltweiten Energiebedarfs. Dabei steigt die Nachfrage nach Erdgas noch schneller als nach Rohöl und der Anteil am Weltenergieverbrauch sollte in den kommenden Jahren kontinuierlich zunehmen. In erster Linie besteht Erdgas aus Methan (ca. 85%) und gilt wegen der geringen Schwefeldioxid- und Kohlenstoffdioxid-Emissionen als der umweltfreundlichste fossile Brennstoff, was es auch unter ökologischen Gesichtspunkten zu einem attraktiven Energieträger macht. Außerdem ist der Nachholbedarf im asiatischen Raum mittlerweile enorm und es ist nur eine Frage der Zeit, bis die chinesische und indische Wirtschaft ihre Kraftwerke von Kohle sukzessive auf umweltfreundlicheres Erdgas umstellen.

Insgesamt glauben wir, dass die Situation am Gasmarkt der am Ölmarkt vor einigen Jahren ähnelt und der Gassektor ebenso vor einer Neubewertung steht. Mittelfristig gehen wir zwar von einer Korrektur aus, weil Preise über 12 US-Dollar pro MMBtu zu einer sich vorübergehend abkühlenden Nachfrage führen könnten. Allerdings rechnen wir damit, dass Investoren den Gasmarkt in den kommenden Monaten und Jahren entdecken und damit der Gaspreis gegenüber stärkeren Rückschlägen abgesichert erscheint. Zu diesem positiven Trend sollten unter anderem eine steigende Nachfrage weltweit, eine gewisse Sicherheitsprämie (z.B. wegen erhöhter Hurrikan-Aktivität im Golf von Mexiko, wo sich die meisten US-Produktionsanlagen befinden) und höhere Transport- und Infrastrukturkosten beitragen.

Die Vierjahres-Futures stehen momentan unter 7 US-Dollar pro MMBtu, während der aktuelle Kassamarktpreis knapp 14 US-Dollar beträgt. Somit preist der Markt in den kommenden Jahren nahezu eine Halbierung der Gaspreises ein. Im Gegensatz zu dieser Marktmeinung glauben wir jedoch, dass die Situation am Futures-Markt für Erdgas mit einer steilen Futures-Kurve und einer Jahres-Backwardation von über 20% (d.h. die Einjahresfutures stehen mehr als 20% unter dem Kassamarktpreis) sehr der Situation am Ölmarkt vor zwei bis drei Jahren ähnelt. Wegen struktureller Veränderungen in der Angebot-Nachfrage Gleichung, kann sich der Gaspreis, ähnlich wie damals der Ölpreis, über einen längeren Zeitraum auf einem ungewöhnlich hohen Niveau halten. Der Henry Hub Gaspreis von 7 USDollar pro MMBtu entspricht nach dem Energiewert einem Rohölpreis von knapp 40 USDollar pro Barrel, was angesichts der Erwartungen des Ölmarktes, an dem die Preise für langfristige Futures momentan über 60 US-Dollar pro Barrel betragen, als zu niedrig erweisen sollten.

Aus diesen Gründen glauben wir, dass der Gaspreis aus Sicht von vier Jahren bei über 7 US-Dollar pro MMBtu liegt. Außerdem ist die Preisdynamik am Gasmarkt sehr stark saisonal geprägt und der Gaspreis legt in den Herbst- und Wintermonaten um durchschnittlich knapp 40% zu. Da sich das DZ BANK Zertifikat auf den Januar 2010-Futurespreis bezieht, der bereits bei über 8 US-Dollar pro MMBtu liegt, ist die Wahrscheinlichkeit, dass der Trigger bei 50% des Anfangswertes (derzeit bei circa 7 US-Dollar) ausgelöst wird, sehr gering.

Technische Analyse

Der Spot Price für Erdgas (Henry Hub) befand sich zunächst ein Jahr lang in einer ausgeprägten übergeordneten Seitwärtsbewegung, welche sehr volatil verlief. Charttechnisch ähnelte diese Formation einem "Dreieck". Bereits im Juni dieses Jahres generierten die Trendfolgeindikatoren (hier der MACD) markttechnische Kaufsignale, im August dieses Jahres kam es dann auch zu einem charttechnischen Ausbruch über die Widerstandszone um 8,00 USD, welcher explosionsartig verlief.

In der Folge bildete sich ein sehr steiler dynamischer sekundärer Aufwärtstrend heraus, der gegenwärtig zwischen den beiden Kanallinien oszilliert. Dieser ist aktuell noch intakt, der Kurs testet momentan die Aufwärtstrendlinie bei 13,40 USD. Es sind zwar keine Trendwende- bzw. Topbildungssignale erkennbar, dennoch besitzt das technische Bild starke Züge einer Übertreibung. Der MACD hat im längerfristigen Vergleich ein äußerst hohes Niveau erreicht und sich mittlerweile weit von seiner Signallinie entfernt. Daher dürfte der steile Anstiegswinkel des Aufwärtstrends kaum zu halten sein. Ein baldiger Bruch der Aufwärtstrendlinie ist daher zu favorisieren.

Dennoch ist aber noch nicht von einer Topbildung auszugehen. Eine Seitwärtsbewegung auf hohem Niveau ist aus unserer Sicht zunächst wahrscheinlich. Ein ernstzunehmendes Warnsignal in Richtung Topbildung wäre mit dem Unterschreiten des 38,2%-Fibonacci-Retracements im sekundären Aufwärtstrend um 11,50 USD gegeben. Eine charttechnische Umkehr wäre aber insgesamt erst mit dem Bruch des letzten Reaktionstiefs um 10,80 USD bestätigt.

Der 1-Jahres-Future befindet sich seit Ende 2001/Anfang 2002 in einem primären Aufwärtstrendkanal. Dessen obere Begrenzungslinie wurde im Sommer dieses Jahres bei ca. 9,00 USD nach oben durchbrochen, worauf es zu einer eindrucksvollen Trendbeschleunigung kam. Auch hier wird der charttechnische "Übertreibungscharakter" deutlich, zumal auch das Volumen den Trend nicht eindeutig bestätigt. Hier deutet sich Konsolidierungsbedarf an. Eine Korrektur um 10-15% halten wir für wahrscheinlich.

Zertifikat Bonus TRACKER Natural Gas

© Eugen Weinberg

(Quelle: Die Studie wurde im Oktober 2005 von der DZ Bank AG Frankfurt/Main publiziert.)