Aktueller Monatskommentar von Mack & Weise

08.10.2013 | Mack & Weise

In den ersten 9 Monaten des laufenden Jahres haben Amerikas "Währungshüter" mit der Umsetzung ihres "QE III"-Gelddruckprogramms durch den Ankauf von US-Hypotheken- und Staatsschulden bis dato weitere 765 Mrd. USD aus dem Nichts geschaffen, wobei die Vielzahl der im Jahresverlauf veröffentlichten positiven US-Konjunkturdaten viele Marktakteure an die Wirksamkeit der unkonventionellen geldpolitischen Maßnahmen glauben ließ.

In den ersten 9 Monaten des laufenden Jahres haben Amerikas "Währungshüter" mit der Umsetzung ihres "QE III"-Gelddruckprogramms durch den Ankauf von US-Hypotheken- und Staatsschulden bis dato weitere 765 Mrd. USD aus dem Nichts geschaffen, wobei die Vielzahl der im Jahresverlauf veröffentlichten positiven US-Konjunkturdaten viele Marktakteure an die Wirksamkeit der unkonventionellen geldpolitischen Maßnahmen glauben ließ. Folgerichtig stellte FED-Chef Bernanke seit Mai eine Drosselung (engl. Tapering) der Notenbanken-Interventionen in Aussicht, die mit der US-Notenbanksitzung am 18.09. ihre Verkündung erfahren sollte. Doch selbst für dieses, gemessen an der propagierten Recovery-Storie der US-Wirtschaft, nur wenig ambitionierte Unterfangen fehlte den zwölf Zentralplanern um Ben Bernanke dann "überraschenderweise" der Mut bzw. Wille.

Angesichts dessen drängt sich nun die Frage auf, warum sich die US-Notenbanker nicht mehr trauen (können), die Druckerpressen auch nur etwas langsamer rotieren zu lassen?

Könnte es sein, dass die US-Wirtschaft im 6. Jahr der Notenbank-Planwirtschaft heute sogar weitaus weniger stabil da steht als noch 2007 vor dem Beginn der Krise, und die wirtschaftlichen Jubelstatistiken mit der Realität tatsächlich nur wenig gemein haben? Könnte es sein, dass die den Märkten von der US-Notenbank aufgezwungene Liquiditätsflutung neue stabilitätsgefährdende Abhängigkeiten hat entstehen lassen, wie die jüngsten Währungsturbulenzen und schmerzhaften Zinsanstiege in den Emerging Markets zeigten, nach dem nur das Wort "Tapering" gefallen war? Oder könnte es sein, dass der Zinsanstieg bei den 10-jährigen US-Treasuries binnen nur 4 Monaten um in der Spitze über 85%, den Fed-Chef Bernanke nach eigenem Bekunden "nicht versteht", den Notenbankern den Angstschweiß auf die Stirn getrieben hat?

Die lapidare Begründung der Fed jedenfalls für ein Festhalten am derzeitigen Gelddrucktempo - "mit Blick auf das Wirtschaftswachstum zu optimistisch gewesen zu sein" - steigerte dabei sicher nicht etwa die "Glaubwürdigkeit der Fed-Politik" (J. Bullard, Fed), sondern zeugt vielmehr von einer geldpolitischen Bankrotterklärung und entzaubert die Erholungsstory der US-Wirtschaft als reines, auf "flexibilisierten" Statistiken beruhendes Wunschdenken!

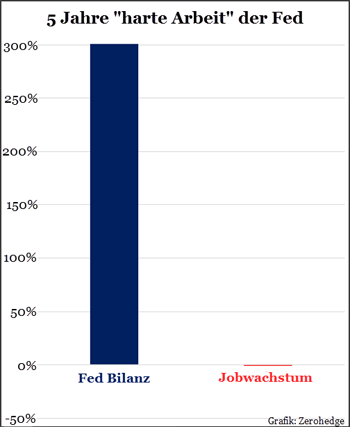

Gerade am viel beachteten US-Arbeitsmarktbericht wird dieses immer wieder offenkundig, weshalb er auch treffender "Münchhausen-Report" heißen sollte. Wie zum Beweis fielen von den im Juni und Juli noch bejubelten insgesamt 350.000 neu geschaffenen Stellen gleich 74.000 einer kräftiger August-Abwärtsrevision zum "Opfer". Darüber hinaus werden immer mehr Amerikaner im arbeitsfähigen Alter - allein im August unglaubliche 516.000 (!) - Monat für Monat aus der Arbeitsmarktstatistik ausgebucht (siehe not in labour force-Rekordstand: 90,47 Mio., +1,63 Mio. seit Jahresbeginn), nur um der Welt auch weiterhin ein konstantes Absinken der Arbeitslosenquote auf nun noch 7,3% "vorgaukeln" zu können!

Die Notenbanken der USA, Japans und Europas können zwar bewiesenermaßen "funny money" in Billionenhöhe aus dem Nichts produzieren, doch sind damit jenseits der die-Krise-ist-vorbei-Propaganda auch Risiken verbunden, die der Ökonomie-Nobelpreisträger Stiglitz bereits im Jahr 2010 prognostizierte: " Es bringt der Wirtschaft gar nichts, aber es verursacht Chaos im Rest der Welt!"

Im jüngsten Quartalsbericht verweist in diesem Zusammenhang die Bank für Internationalen Zahlungsausgleich (BIZ) - wie schon vor dem Platzen der Schuldenblase 2007 - wieder auf die aus der globalen Überschuldung resultierenden akuten Risiken und befürchtet nun, dass die Notenbanken beim Auftreten einer neuerlichen Krise nicht mehr in der Lage sein könnten, einen Crash des Systems noch einmal abzuwenden! Denn schließlich hat die ultralockere Geldpolitik nahezu aller bedeutenden Notenbanken die Finanzmarktakteure - Oh Wunder! - keineswegs vorsichtiger werden lassen, sondern es werden dank einer Systemrelevanz-Garantie noch aggressivere Risiken als vor der Krise eingegangen, weshalb der frühere BIZ-Chefvolkswirt William White die Lage auf den Märkten heute als viel gefährlicher eingeschätzt als vor der 2008er Pleite von Lehman Brothers! Seine Warnung lässt keinen Platz für Interpretationen: "Alle vorherigen Ungleichgewichte sind immer noch da. Insgesamt liegt die öffentliche und private Verschuldung gemessen am Bruttosozialprodukt der Industrieländer 30 Prozentpunkte höher als damals und wir haben zusätzlich ein ganz neues Blasenproblem in den Schwellenländern."

Zur Zeit werden diese enormen Risiken getreu dem Finanzwelt-Motto, "so lange die Musik spielt, muss man tanzen", von den Investoren komplett ausgeblendet; ja, es scheint fast so, als ob wir in einer risikolosen Welt lebten.

Wir sind allerdings unverändert der Überzeugung, dass die suggerierte Sicherheit an den Märkten nur ein vorübergehender schöner Schein ist. Nach der "Tapering"-Kapitulation der Fed ist zudem kaum mehr damit zu rechnen, dass die Notenbanken jemals aus ihrer Inflations-Politik aussteigen werden, womit sie selbst weiter die ultimativen Kaufargumente für die immer noch stark preisgedrückten Edelmetalle liefern.

© Mack & Weise GmbH

Vermögensverwaltung