Fluch und Segen niedriger Zinsen

15.10.2013 | Frank Amann

Zinsen für geliehenes oder verliehenes Geld sind ein Faktor, der unser aller Leben - vor allem auf längere Sicht - in sehr viel höherem Maße beeinflußt, als dies auf den ersten Blick wahrnehmbar ist. Dies gilt sowohl auf der ganz persönlichen, als auch auf betriebs- und volkswirtschaftlicher Ebene. Für Geldbesitzer sind die anhaltend niedrigen Zinsen für Bankgeldanlagen aller Art (Tages-, Festgeld, Sparbriefe, usw.) seit einiger Zeit eine betrübliche Angelegenheit. Kreditnehmer hingegen schauen freundlich drein, zumindest diejenigen, die über die entsprechende Bonität bzw. die entsprechenden Sicherheiten verfügen und ihre Wünsche/Investitionen mit niedrig(st)en Zinsen finanzieren können. Allerdings ist der Luxus von kurzfristig zur Verfügung gestellten Kreditlinien (Dispo, Kontokorrentkredite, usw.) extrem teuer geblieben bzw. - in Relation zu den Guthabenzinsen - geworden.

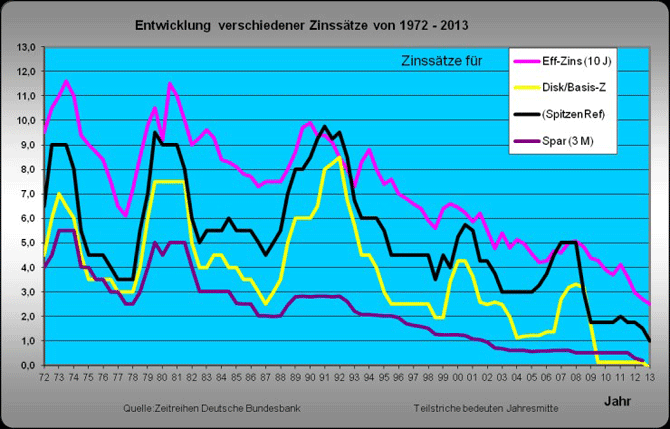

Zinsen für geliehenes oder verliehenes Geld sind ein Faktor, der unser aller Leben - vor allem auf längere Sicht - in sehr viel höherem Maße beeinflußt, als dies auf den ersten Blick wahrnehmbar ist. Dies gilt sowohl auf der ganz persönlichen, als auch auf betriebs- und volkswirtschaftlicher Ebene. Für Geldbesitzer sind die anhaltend niedrigen Zinsen für Bankgeldanlagen aller Art (Tages-, Festgeld, Sparbriefe, usw.) seit einiger Zeit eine betrübliche Angelegenheit. Kreditnehmer hingegen schauen freundlich drein, zumindest diejenigen, die über die entsprechende Bonität bzw. die entsprechenden Sicherheiten verfügen und ihre Wünsche/Investitionen mit niedrig(st)en Zinsen finanzieren können. Allerdings ist der Luxus von kurzfristig zur Verfügung gestellten Kreditlinien (Dispo, Kontokorrentkredite, usw.) extrem teuer geblieben bzw. - in Relation zu den Guthabenzinsen - geworden.Wir haben, und das zeigen auch die beiden nachstehenden Langzeitbetrachtungen (seit 1972) in aller Deutlichkeit, einen äußerst bemerkenswerten Verfall der Zinsen zu konstatieren, was eine vertiefte Betrachtung verdient.

Erklärungen:

Effektiv-Zinssatz: durchschnittl. Eff-Zinssatz für Wohnungsbaukredite mit 10-jähriger Laufzeit

Diskontsatz/Basiszinssatz: Bis Ende 1998 Diskontsatz, zu dem Banken Wechsel an die Bundesbank verkaufen konnten; ab 1999 (2002) Basiszinssatz (§ 247 BGB), korrigiert um Veränderungen des längerfristigen Refinanzierungssatzes der EZB (Basistender mit 3-mon. Laufzeit). Der Basiszinssatz wird jeweils am 1.1. und 1.7. von der Bundesbank festgesetzt.

Spitzenrefinanzierungssatz: Zinssatz, zu dem Banken kurzfristige Liquidität (Übernacht-Liquidität) erhalten. Er liegt i.d.R. 1% über dem eigentlichen EZB-Leitzins für 7 Tage-Tender, der z.Zt. 2,5% (04.12.08) beträgt = Hauptrefinanzierungssatz .

Sparzins (3 Monate): Habenzinssatz, zu dem private Haushalte Gelder auf Sparkonten mit 3-monatiger Kündigungsfrist anlegen können (Spareckzins).

Warum ist das Zinsniveau - speziell in Deutschland - derart niedrig?

Man könnte annehmen, daß der deutsche Staat als einer der sichersten Kreditnehmer der Welt betrachtet wird (mit offensichtlich seit Jahren zunehmender Tendenz). Je geringer das Risiko, desto geringer der Zins, so die gängige Erklärung. Dies ist aber nur die halbe Wahrheit.

Die niedrigen Zinsen, die man in Deutschland heute bekommt, wenn man dem Staat Geld leiht (also Staatsanleihen kauft), sind nicht zuletzt krisenbedingt zustande gekommen und bilden eine ökonomische Ausnahmesituation ab, die insbesondere durch die Ungleichgewichte im Euroraum entstanden ist. Seit der Zuspitzung der Eurokrise in 2010 (nach dem ersten Griechenlandpaket) und nachdem klar wurde, daß es eben doch einen Unterschied macht, ob man eine griechische, spanische oder deutsche Staatsanleihe erworben hat, haben sich die Zinsen im Euroraum nämlich wieder nennenswert auseinanderbewegt. Anders ausgedrückt: Aufgrund der Unmöglichkeit, wirtschaftliche Ungleichgewichte durch Währungsab-/aufwertungen zu regeln, drückt sich das dramatische Leistungsgefälle in Europa (bzw. im Euroraum) derzeit auch in einem (zu) niedrigen Zins für Deutschland und in einem hohen Zins für z.B. die Südländer aus.

Für die deutsche Geldpolitik und die Höhe der Zinsen war früher die Bundesbank und ist heute die Europäische Zentralbank (EZB) zuständig. Die EZB kann den sogenannten Leitzins wie mit einem Schieberegler senken oder erhöhen, in der Absicht, die Wirtschaft via Bankensystem entweder mit billigem Geld zu befeuern, oder aber das Kreditvolumen und Investitionen durch teures Geld zu drosseln. Allerdings kann die Zentralbank die Zinsen für langfristige Ausleihungen nicht direkt beeinflussen, denn hier bestimmen vornehmlich die Teilnehmer auf dem Kapitalmarkt, d.h. Pensionskassen, Versicherungen oder große Fonds, durch ihre Kauf-/ Verkaufstransaktionen den Preis (also den Zins). Indirekt kann die Zentralbank aber dann doch auch auf die Zinsen langfristiger Papiere einwirken, nämlich dann, wenn sie z.B. Staatsanleihen aufkauft, die am Markt nicht plazierbar wären (wie bereits mit dem Aufkauf diverser Anleihen einiger europäischer Nachbarn geschehen).

Es ist wichtig zu verstehen, daß kurzfristige Zinsen von der EZB direkt, Zinsen für mittel- bis langfristige Laufzeiten aber nur indirekt beeinflußt werden können, dies aber nur mit Mitteln, die dann letztlich auf ein (nach den Statuten der EZB) verbotenes Gelddrucken hinauslaufen.

Einige praktische Überlegungen bzw. Fragestellungen im Zusammenhang mit der derzeitigen Zinssituation: