Gold- und Silberminen laufen Rohstoffaktien weiter hinterher

05.11.2013 | Dr. Uwe Bergold

- Seite 2 -

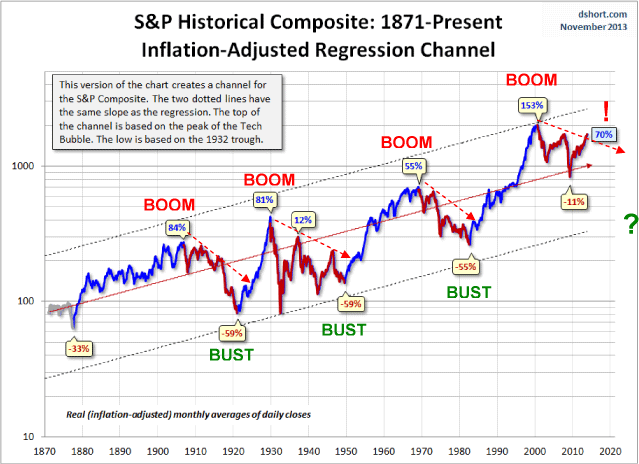

Abb. 4: S&P 500 (Composite)-Index inflationsbereinigt inkl. seiner Regressionsgeraden

Quelle: www.dshort.com

Quelle: www.dshort.com

Auch die Bertachtung des inflationsbereinigten (realen) S&P 500-Aktienindex, inklusive der dazugehörigen Regressionsgeraden (http://de.wikipedia.org/wiki/Lineare_Regression), in Abbildung 4, zeigt das letzte "Boom"-Hoch im Jahr 2000 und die seitdem strategisch im Zig-Zack (taktische Baisse und Hausse) verlaufende Kontraktion. Jedes "Bust"-Tief der vergangenen 130 Jahre lag mit knapp -60 Prozent unterhalb der Regressionsgeraden. Aktuell liegt der S&P 500 mit +70 Prozent über dieser Geraden. 1966, am Hoch der letzten strategischen Aktienbaisse lag der Wert bei +55 Prozent, also 15 Punkte unter dem aktuellen! Auch unter dem Gesichtspunkt der inflationsbereinigten Bertachtung, stehen die Aktienmärkte nicht am Ende, sondern erst am Anfang der "Krise"! Das gleiche Ergebnis erzielt man bei Betrachtung der langfristigen Dividendenrendite, die mit aktuell 2 (!) Prozent ebenfalls den Beginn und nicht das Ende (über 6 Prozent) einer Baisse signalisiert.

Edelmetallaktien weiterhin in einer absurden Unterbewertungssituation

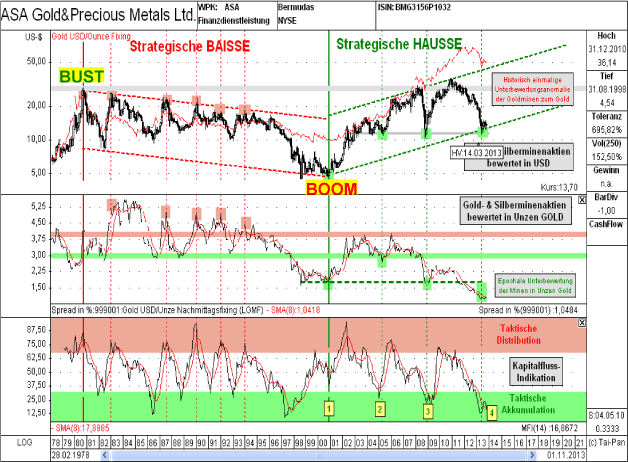

Abb. 5: ASA-Edelmetallaktien in USD (oben) und in oz GOLD (mittig), inkl. der Kapitalflussindikation

Quelle: GR Asset Management GmbH

Quelle: GR Asset Management GmbH

Spiegelbildlich zum extrem überbewerteten Standardaktienmarkt, stellt sich der absurd unterbewertete Edelmetallaktiensektor dar. Betrachten wir zuerst die strategische Situation im Rahmen des zuvor dargelegten makroökonomischen Boom-Bust-Zyklus. Genau am letzten "Bust"-Tief der Aktienmärkte, Anfang der 80er Jahre, generierten die Gold- und Silberminen, wie auch alle anderen Rohstoffe - nachder Hausse in den 60er und 70er Jahren - ihr letztes strategisch säkulares Hoch. Während die Aktienmärkte und die Weltwirtschaft langfristig in den 80er und 90er Jahren real expandierten, befand sich der gesamte Rohstoffsektor, inkl. der Edelmetallaktien, gleichzeitig in einer strategischen Baisse.

Wiederum genau am letzten realen "Boom"-Hoch, zum Millenniumswechsel, beendeten die Edelmetallaktien ihren 20jährigen Abwärtstrend und der gesamte Gold- und Rohstoffsektor befindet sich seitdem in einer säkularen Hausse. Seit Anfang 2011 ist nun diese strategische Aufwärtsbewegung unterbrochen durch eine taktische Korrektur. Betrachtet man aktuell die Bewertung der Gold- und Silberminen in Unzen Gold (siehe hierzu bitte mittlere Grafik in Abb. 5), so stehen wir seit der Kapitulation im Juni dieses Jahres auf einem Allzeittief. Die Edelmetallaktien stehen aktuell auf dem Stand, wie zuletzt im Jahr 2002, als der Goldpreis bei 300 USD (!) notierte.

Solch eine Anomalität warin der Geschichte noch nie von langer Dauer. Auch die Kapitalflussindikation markiert seit dem 2. Quartal 2013 die vierte taktische Bodenbildung (siehe hierzu bitte untere Grafik in Abb. 5), seit Beginn der strategischen Hausse im Jahr 2000. Letztendlich wartet der gesamte Edelmetallsektor auf einen Katalysator, der den nächsten Hausse-Impuls startet. Die fundamentale Ursache der Gold- und Rohstoff-Hausse, negative Realverzinsung aufgrund expansiver Überschussliquidität, hat sich bis heute nicht geändert, sondern höchstens noch verstärkt!

Goldminen-Index mit historisch negativer Einjahresperformance

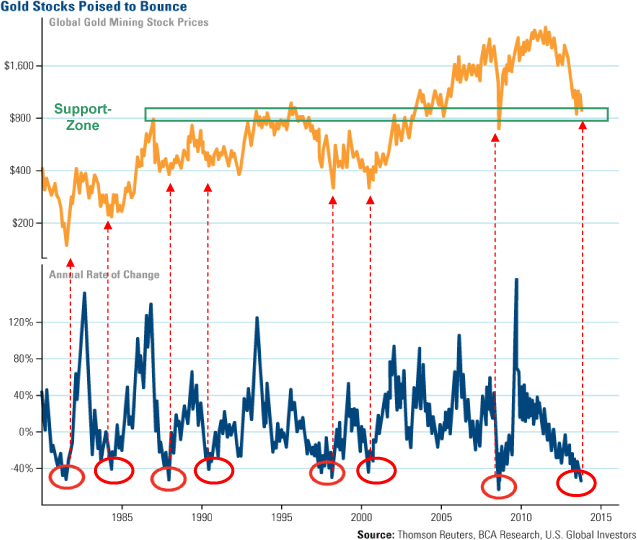

Abb. 6: Global Gold Mining (orange) versus Einjahresperformance (blau) von 01/1980 bis 10/2013

Quelle: www.goldsilverworlds.com

Quelle: www.goldsilverworlds.com

Während wir im letzten Marktkommentar beim HUI-Goldminenindex (startete im Jahr 1996) die Entwicklung der Edelmetallaktien rückwirkend auf ein Jahr (Year on Year Performance) betrachteten, so zeigen wir diesmal die gleiche Auswertung an der länger aufgezeichneten Datenreihe (Beginn 1980) der Global Gold Mining von Thomson Reuters (siehe hierzu bitte Abb. 6). Hier hat man nun eine höhere Beobachtungszahl der historisch überverkauften Situationen bei den Goldminenaktien und den anschließenden Reaktionen darauf. Auch wenn solche Analysen nicht für kurzfristiges Timinggenutzt werden können, so zeigen sie doch mittelfristige Bodenbildungsaktivitäten an.

Jedes Mal, wenn die Edelmetallaktien auf Jahressicht mit über 40 Prozent im Minus lagen, konnte man mit minimalem Risiko antizyklisch diesen Sektor - auf Sicht der kommenden zwei bis drei Jahre - problemlos kaufen. Und dies funktionierte sogar während der 20jährigen Gold-Baisse. Natürlich ist dies nie so einfach, wie es rückwirkend aussieht. Denn an jedem dieser optimalen taktischen Kaufpunkte war die Stimmung katastrophal negativ, wie aktuell. In den kommenden zwei bis drei Jahren werden wir sehen, ob sich die (Kapitalmarkt-)Geschichte wieder reimen wird.