Marktkommentar Oktober 2013

09.11.2013 | Mack & Weise

Nachdem die erst im Mai dieses Jahres um 305 Milliarden USD auf 16,699 Billionen USD hochgesetzte US-Schuldenobergrenze das Staatsschuldenwachstum ein weiteres Mal nicht begrenzen konnte, hob der amerikanische Kongress am 16. Oktober die "Schuldenobergrenze" nach einem beispiellosen politischen Schaukampf inkl. 16 Tage "shutdown" und Zwangsferien für rund 800.000 Staatsbedienstete erneut an.

Nachdem die erst im Mai dieses Jahres um 305 Milliarden USD auf 16,699 Billionen USD hochgesetzte US-Schuldenobergrenze das Staatsschuldenwachstum ein weiteres Mal nicht begrenzen konnte, hob der amerikanische Kongress am 16. Oktober die "Schuldenobergrenze" nach einem beispiellosen politischen Schaukampf inkl. 16 Tage "shutdown" und Zwangsferien für rund 800.000 Staatsbedienstete erneut an. Mit Blick auf die gegenseitigen Erpressungsversuche der politischen Lager hätte man sogar fast den Eindruck gewinnen können, dass eine rechtzeitige Anhebung des Schuldenlimits zum ersten Mal nicht zustande kommen könnte, wobei mit Vorlage des nächsten Defizithaushalts 2014 bereits eines sonnenklar war: die geplanten US-Steuereinnahmen (3,023 Billionen USD; ohne Renten- und Sozialversicherungsbeiträge 2,284 Billionen USD!) werden auch im laufenden Fiskaljahr 2014 nicht ausreichen, die auf 3,773 Billionen USD geplanten Ausgaben zu decken.

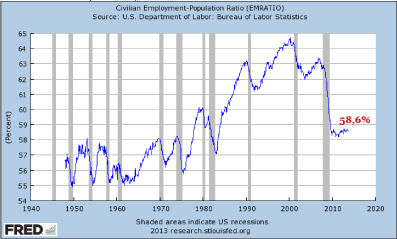

Wer aber einen derartigen Aufschuldungsdruck hat, verabreicht sich am Ende nicht etwa Sparprogramme, sondern "gönnt" sich jetzt - als Kompromisslösung - bis zum 7. Februar 2014 sogar ein unlimitiertes Schuldenmachen. Nur einen Tag nach der (Vertagungs-)Entscheidung stieg die US-Verschuldung um 329 Milliarden USD (!) an und übersprang so problemlos die 17-Billionen-USD-Marke - Weltrekord! Und während Amerikas Schuldensaldo mit Lichtgeschwindigkeit in Dimensionen vorstößt, die nie zuvor ein Mensch gesehen hat, erodiert auf der anderen Seite die US-Beschäftigungsquote - bei offiziell abnehmender Arbeitslosigkeit - auf ein Niveau, wie zuletzt während der großen Stagflation in den 1970er-Jahren (s. Abb.).

Interessierte Beobachter wie wir müssen allerdings froh sein, dass sich diese, die triste US-Arbeitsmarkt-Realität relativ ungeschminkt widerspiegelnde Erhebung, derzeit nicht im Fokus der öffentlichen Wahrnehmung befindet. Schließlich "überrascht" der viel beachtete US-Arbeitsmarktbericht seine Kritiker immer wieder mit einer politisch korrekten Entwicklung. Monierte die US-Presse noch vor Kurzem das Jobwunder der ersten 7 Monate dieses Jahres - 222.000 neuen Vollzeitjobs standen 731.000 neue Teilzeitjobs gegenüber -, gibt es nun nichts mehr zu meckern: Wie von Geisterhand wurden im August und September gleich 828.000 Teilzeitjobs ausradiert, während angeblich zeitgleich 809.000 Vollzeitstellen geschaffen wurden?!

Was die US-Statistiken jetzt noch von früheren Berichten über die sozialistische Planerfüllung in der DDR unterscheidet, wissen alle Beobachter spätestens jetzt: Nichts! Offenbar hat, ganz so wie in Europa, die politische Elite auch in den USA inzwischen erkannt, dass es einfacher ist, Statistiken zu flexibilisieren als hartnäckig trübe Realitäten zu verändern.

Im nunmehr sechsten Jahr der Krise meinen auch Europas Zent-ralplaner nun wieder einmal untrügliche Anzeichen für eine Wende zum Besseren zu erkennen. Entsprechend wurde Spaniens zumindest auf Quartalsbasis erstes Wirtschaftswachstum seit 2 Jahren im Mikrobereich (0,1%) bzw. der leichte Rückgang der Arbeitslosigkeit medial gefeiert, ohne dabei auf die Qualität - z. B. die auf Jahresbasis verlorenen 600.000 Vollzeitjobs - einzugehen. Einen Aufschwung, der ebenfalls nicht zu feiern ist, erlebten Frankreich und Italien, die gleich beide neue Rekordarbeitslosenstände melden mussten - wie auch die Euro-Zone selbst!

Hier stieg die offizielle Arbeitslosigkeit im Jahresvergleich um eine weitere Million auf 19,45 Millionen an, womit in Europa (wie auch in den USA) bisher nichts auf einen Aufschwung hindeutet, außer bei der öffentlichen Verschuldung (s. Abb.)!

Die Erwartungshaltung bezüglich eines absehbares Endes der ultralockeren Notenbank-Geldpolitik erscheint uns daher vollkom-men realitätsfern zu sein, so dass die offenkundig nicht mehr abstellbaren "Druckerpressen" früher oder später auch die seit Monaten immer wieder im derivativen Comex- und Globexhandel plötzliche Schwächeanfälle erleidenden (Papier-)Edelmetallpreise auf neue Höchststände treiben sollte.

Wenn man sich allein vor Augen führt, dass die USA an nur einem Tag medial unbemerkt ihren offiziellen Schuldenausweis um knapp den Gegenwert ihrer gesamten, auf 8.133,5 Tonnen bezifferten Goldreserven (345,4 Mrd. USD) ausweiten konnten, stellt sich angesichts dieser Relation schon die Frage, wie lange der Goldpreis bei deutlich steigender physischer Nachfrage - ohne die Gesetzmäßigkeiten funktionierender Märkte neu schreiben zu müssen - noch fallen kann? Allein Chinas Goldhunger kennt bei den diesjährigen Ausverkaufspreisen offenkundig keine Grenzen, wie die in 2013 bis Ende September via Hongkong importierten 1.113,19 Tonnen Gold (855,67 Tonnen netto) belegen. Während uns die im Vorjahresvergleich um über 90% gesteigerte Nachfrage nicht wirklich überraschen konnte, tat es das US-Finanzministerium mit einer Feststellung umso mehr: "Gold[-reserven] zu verkaufen, würde das Vertrauen in die USA hierzulande und im Ausland unterhöhlen und das weltweite Finanzsystem destabilisieren." Offenkundig ist Gold also mehr als nur ein "barabrisches Relikt"; es ist möglicherweise die Lösung für die Zeit nach dem Ende des heutigen auf exponentiellem Schuldenwachstum basierenden Kreditgeldexperiments!

© Mack & Weise GmbH

Vermögensverwaltung