Rezession in den USA?

01.12.2013 | Claus Vogt

ECRI bleibt dabei: Die Rezession hat schon begonnen

ECRI bleibt dabei: Die Rezession hat schon begonnenVor drei Wochen habe ich an dieser Stelle das unabhängige US-Wirtschaftsforschungsinstitut Economic Cycle Research Institute (ECRI) thematisiert. Dessen Chefanalyst, Lakshman Achuthan, vertritt bereits seit geraumer Zeit die Meinung, dass sich die US-Wirtschaft schon seit Ende 2012 in einer Rezession befinde. Die von ihm verwendeten realwirtschaftlichen Indikatoren ließen keine andere Einschätzung zu, so Achuthan.

Ein kritischer Leser meines kostenlosen Marktkommentars, der meine ausführlichen früheren Besprechungen des Themas in Krisensicher Investieren (www.krisensicherinvestieren.com) offenbar nicht kennt, hat daraufhin die Frage gestellt, wie man sich dazu versteigen könne, von einer Rezession zu sprechen, obwohl die Wachstumsraten des US-Bruttoinlandsprodukts (BIP) der letzten vier Quartale mit 0,1%, 1,1%, 2,5% und 2,8% doch mehr oder weniger deutlich positiv waren. Tja, was mag Lakshman Achuthan trotz dieser Zahlen dazu veranlasst haben, bei seiner Lageeinschätzung zu bleiben?

Rezession trotz BIP-Wachstums: Wie kann das sein?

Mir fallen gleich mehrere Antworten auf diese Frage ein, die allerdings nicht alle von Achuthan selbst stammen - wobei ich zugeben muss, dass ich nicht alles verfolge, was er sagt und schreibt, obwohl ich seine Arbeit sehr schätze.

Erstens werden Rezessionen nicht anhand des BIP-Wachstums definiert. Auf diesen Punkt weist Achuthan immer wieder hin. Lesen Sie selbst, was das National Bureau of Economic Research (NBER), das mit der Aufgabe betraut ist, Beginn und Ende von Rezessionen und Aufschwüngen festzulegen, dazu schreibt:

"Das Komitee hat keine feststehende Definition der wirtschaftlichen Aktivität. Es untersucht und vergleicht das Verhalten verschiedener Kennzahlen breiter ökonomischer Aktivität: das reale BIP sowohl auf der Produktseite als auch auf der Einkommensseite gemessen, die landesweite Arbeitsmarktlage und das reale Einkommen. Das Komitee kann darüber hinaus Indikatoren berücksichtigen, die nicht die Gesamtwirtschaft betreffen wie beispielsweise reale Umsätze der Unternehmen oder der Fed Index der Industrieproduktion."

Achuthans Argumente basieren auf den hier genannten Kennzahlen. Sie würden in ihrer Gesamtheit ein Bild vermitteln, das in der Vergangenheit stets mit Rezession einherging, so der Analyst. Diese Aussage kann ich durchaus bestätigen.

Zweitens verweist Achuthan auf die gerade im Bereich der zyklischen Wendepunkte sehr umfangreichen Revisionen der gesamtwirtschaftlichen Daten. Für die vergangenen drei Rezessionen wurde das US-BIP-Wachstum der ersten beiden Rezessionsquartale um jeweils 2 bis 4 Prozentpunkte nach unten revidiert. Somit können sich sämtliche oben genannten Wachstumsraten von bis zu 2,8% problemlos als trügerisch erweisen und in einen Rückgang revidiert werden. Genau das erwartet der ECRI-Analyst.

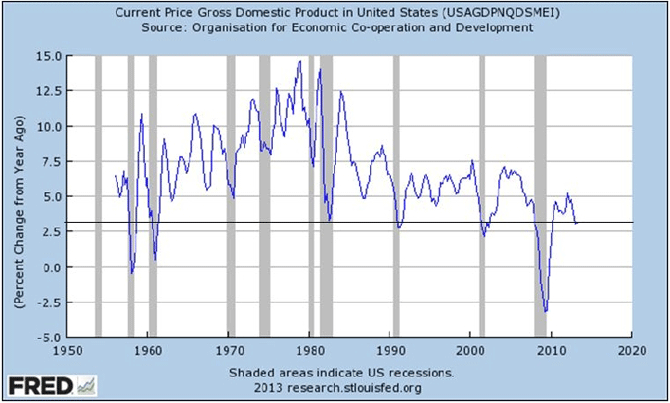

Drittens begründet Achuthan seine Prognose mit der schwachen prozentualen Veränderung des nominalen US-BIP zum Vorjahr. Den Verlauf dieser Kennzahl sehen Sie auf dem folgenden Chart. Rezessionen sind durch graue Balken gekennzeichnet. Das nominale BIP ist sowohl im ersten Quartal 2013 als auch im zweiten Quartal 2013 gegenüber dem Vorjahr um 3,1% gestiegen. Im vierten Quartal 2012 waren es 3,8%. In der Vergangenheit wurde die Marke von 3,7% nur dann unterschritten, wenn sich die Wirtschaft bereits in einer Rezession befand. Lakshman Achuthan kann keinen Grund erkennen, warum es diesmal anders sein sollte.

Nominales US-BIP-Wachstum in % gegenüber Vorjahr, 1956 bis 2013

In der Vergangenheit befand sich die US-Wirtschaft immer in einer Rezession, wenn das nominale BIP-Wachstum so niedrig war wie heute. Die grauen Balken kennzeichnen Rezessionen.

Quelle: St. Louis Fed

Quelle: St. Louis Fed

Viertens schließlich erhält man das reale BIP, indem man vom nominalen BIP die Inflationsrate abzieht. Nun zweifeln nicht nur ganz normale Supermarktbesucher an der Glaubwürdigkeit der offiziellen Inflationsraten, sondern auch einige ernst zu nehmende Ökonomen. Nein, nicht das große Heer der Volkswirte, die auf der Gehaltsliste der Fed oder der Regierung stehen oder sich in der Politikberatung verdingen, sondern das kleine versprengte Häuflein der staatsfernen Analysten.

Ihr wohl prominentester Vertreter ist der US-Ökonom John Williams, der eine US-Inflationsrate publiziert, die nach der in den 80er Jahren offiziell verwendeten Methode berechnet wird. Laut Williams wäre die offiziell ausgewiesene US-Inflationsrate um 2 bis 4 Prozentpunkte höher, wenn sie noch nach derselben Methode berechnet würde wie vor 30 Jahren.

Die staatstreuen Ökonomen sehen darin das Ergebnis eines erfreulichen methodischen Fortschritts. Die Kritiker hingegen sprechen von Schönfärberei. Achuthan hat sich meines Wissens zu dieser Problematik nicht geäußert.

Weiterer wichtiger Indikator signalisert Rezession und fallende Gewinne

Nun mag es ja durchaus sein, dass Lakshman Achutans Lagebeurteilung falsch ist. Vielleicht ist diesmal ja tatsächlich alles anders als in anderen Konjunkturzyklen - oder wenn schon nicht alles, dann vielleicht doch die hier besprochenen gesamtwirtschaftlichen Zusammenhänge. Vielleicht wird es diesmal keine Revisionen geben. Und vielleicht stimmen sogar die offiziellen Inflationsraten - auch wenn ich weder in Europa noch in den USA Menschen treffe, die das glauben. Was natürlich nicht bedeuten muss, dass es diese Menschen nicht gibt.

Vielleicht gehört der oben erwähnte kritische Leser meines Marktkommentars ja dazu. Wenn er nicht selbst einkaufen geht und in Restaurants nur eingeladen wird, wenn er keine Briefmarken benötigt, nicht heizt, nicht Auto oder S-Bahn fährt, kurz: wenn er weder isst und trinkt noch wohnt und fährt, dann wird er wohl kaum Gründe haben, die offiziellen Inflationsraten in Zweifel zu ziehen.

Dennoch habe ich auch für ihn eine sehr wichtige Nachricht: Inzwischen hat ein aus dem Unternehmenssektor stammender Indikator ebenfalls eine sehr klare Rezessionswarnung gegeben.

Dabei handelt es sich um einen Indikator, den Sie unbedingt kennen sollten - gerade in der aktuellen hoch brisanten Situation. Wir werden diesen Indikator und seine Bedeutung für den Wirtschaftszyklus, die Unternehmensgewinne und die Börse demnächst in unserem neuen Börsenbrief Krisensicher Investieren ausführlich besprechen.

© Claus Vogt

www.clausvogt.com

P.S.: Im Mitgliederbereich von www.krisensicherinvestieren.com beantworten wir für alle Mitglieder sichtbar die anonymisierten Fragen unserer Leser. Ein echter Mehrwert für alle Mitglieder.