Ein weiteres Zeichen für Manipulation am Goldmarkt

28.01.2014 | Eric Sprott

- Seite 2 -

Aber, ohne dabei zu sehr ins Detail zu gehen, die Klassifizierung von Gold in der Handelsbilanz als "Ware" ist bestenfalls irreführend. Da Gold eher eine Anlageform ist und in dem Sinne nicht wirklich "konsumierbar", sollte es unter Vermögensübertragungen aufgeführt werden und nicht in der Leistungsbilanz. Tatsächlich führt die Schweiz, ein großer Nettoimporteur von Gold, ihre Handelsbilanz "ohne Edelmetalle, Edelsteine und Juwelen sowie Kunst und Antiquitäten", um der Tatsache Rechenschaft zu tragen, dass es sich hierbei eher um "Investitionen" und weniger um konsumierbare Waren handelt (9). Warum sollte Indien es in diesem Falle nicht genau so machen und die Handelsdaten ohne Gold präsentieren? Für uns ist dieses ganze Theater um die Goldimporte seitens der indischen Regierung bloß ein Ablenkungsmanöver.Ohne das Eingreifen in den indischen Goldmarkt hätte der Mangel an Gold also Chaos am Markt verursacht. Eine Situation, die von den westlichen Zentralbanken nicht toleriert werden konnte.

Tabelle 1: Goldangebot und -nachfrage 2013 weltweit, in Tonnen

Quelle: GFMS-Daten der "Gold Demand Trends"-Berichte des WGC für die ersten drei Quartale 2013. Zahlen für das chinesische Minenangebot wurde bereitgestellt von der China Gold Association und berücksichtigen die Produktion bis Oktober 2013, die aufs Jahr hochgerechneten Zahlen sind Schätzungen von Sprott (8). Die Zahlen für das russische Minenangebot stammen von der Union of Gold Producers und berücksichtigen die Produktion bis zum dritten Quartal 2013. Die chinesischen Daten stammen vom Hong Kong Census and Statistics Department und gelten für den Zeitraum von Januar bis November 2013 und wurden aufgrund des fehlenden Monats aufs Jahr hochgerechnet. Änderungen der Goldreserven der Zentralbanken wurden den Internationalen Finanzstatistiken des IWF entnommen, wie sie auf der auf der Website des WGC für die ersten drei Quartale 2013 angegeben wurden und beinhalten alle internationalen Organisationen sowie alle Zentralbanken. Die Nettoimporte Thailands, der Türkei und Indiens wurden der UN Comtrade-Datenbank entnommen und beinhalten Goldmünzen, Altmetall, Pulver, Schmuck und andere Dinge aus Gold. Die Daten gelten für die ersten drei Quartale 2013. ETF-Daten stammen ebenfalls von GFMS.

Quelle: GFMS-Daten der "Gold Demand Trends"-Berichte des WGC für die ersten drei Quartale 2013. Zahlen für das chinesische Minenangebot wurde bereitgestellt von der China Gold Association und berücksichtigen die Produktion bis Oktober 2013, die aufs Jahr hochgerechneten Zahlen sind Schätzungen von Sprott (8). Die Zahlen für das russische Minenangebot stammen von der Union of Gold Producers und berücksichtigen die Produktion bis zum dritten Quartal 2013. Die chinesischen Daten stammen vom Hong Kong Census and Statistics Department und gelten für den Zeitraum von Januar bis November 2013 und wurden aufgrund des fehlenden Monats aufs Jahr hochgerechnet. Änderungen der Goldreserven der Zentralbanken wurden den Internationalen Finanzstatistiken des IWF entnommen, wie sie auf der auf der Website des WGC für die ersten drei Quartale 2013 angegeben wurden und beinhalten alle internationalen Organisationen sowie alle Zentralbanken. Die Nettoimporte Thailands, der Türkei und Indiens wurden der UN Comtrade-Datenbank entnommen und beinhalten Goldmünzen, Altmetall, Pulver, Schmuck und andere Dinge aus Gold. Die Daten gelten für die ersten drei Quartale 2013. ETF-Daten stammen ebenfalls von GFMS.

Zusammenfassung und Ausblick 2014

Wie wir in unserem offenen Brief an das World Gold Council dargelegt haben, gab es 2013 ein großes Ungleichgewicht bei Angebot und Nachfrage. Die hier vorgebrachten Beweise deuten darauf hin, dass der Goldpreisrückgang Mitte 2013 und der anschließende Einbruch von Gold-ETFs (jedoch nicht Silber-ETFs) von den westlichen Zentralbanken konstruiert wurden, um ihr Problem beim physischen Goldangebot zu lösen. Allerdings hat der darauf folgende Anstieg der indischen Goldnachfrage das Problem verschärft. Die Lösung war eine Beschränkung aller Goldimporte Indiens unter allen Umständen, um so den westlichen Zentralbanken zu helfen, wieder die Kontrolle über den Goldmarkt zu gewinnen.

Doch die Abflussrate bei Gold-ETFs kann nicht ewig anhalten. Bei der derzeitigen Geschwindigkeit von 930 t pro Jahr ist in den ETFs nur noch Gold für weniger als zwei Jahre übrig. Darüber hinaus haben sich die Inder sehr kreativ erwiesen, wenn es darum geht, die Importeinschränkungen zu umgehen (10). Der Schmuggel nimmt zu und wird wahrscheinlich noch weiter wachsen, da die Schmuggler immer findiger werden. Alles in allem denken wir, dass das Interesse an physischem Gold seitens der Schwellenländer eine treibende Kraft bleiben wird.

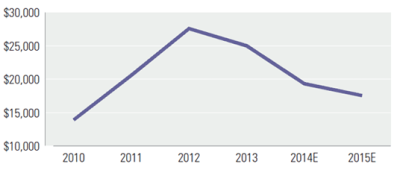

Davon abgesehen ist es unwahrscheinlich, dass sich die Minenproduktion erhöht, wie der bedeutende Rückgang von Kapitalaufwendungen zeigt, von dem nur große Goldproduzenten ausgenommen sind (Abb. 5).

Dementsprechend nehmen wir an, dass die Manipulation des Goldpreises durch die Zentralbanken, wie durch die vorangegangene Analyse bewiesen, 2014 nicht anhalten kann. Daher erwarten wir einen deutlichen Anstieg der Edelmetallpreise, wenn die wahre Knappheit offensichtlich wird.

Abb. 5: Investitionsaufwendungen (in Mio. USD) von XAU-Index-Mitgliedern

Quelle: Bloomberg. Für 2013 bis 2015 wurden gängige Schätzungen von Analysten verwendet.

Quelle: Bloomberg. Für 2013 bis 2015 wurden gängige Schätzungen von Analysten verwendet.

PS: Aufgrund der jüngsten Ereignisse möchten wir noch auf einige Medienbeiträge hinweisen

17. Januar 2014: "Germanys top financial regulator said possible manipulation of currency rates and prices for precious metals is worse than the Libor-rigging scandal" (Link)

17. Januar 2014: "Deutsche quits gold price-setting as regulators investigate fix (Did the regulators ask them to?)" (Link)

13. Dezember 2013: "Bafin Said to Interview Deutsche Bank Staff in Gold Probe" (Link)

26. November 2013: "U.K., German Regulators Scrutinize Gold, Silver Pricing" (Link)

9. September 2013: "Sprott Thoughts: A Leaky Fix" (Link)

© Eric Sprott

Quelle: www.sprott.com

(1) Als Beispiel siehe "Redemptions in the GLD are, oddly enough, Bullish for Gold" (Link)

(2) Siehe Link

(3) Siehe Do the Western Central Banks have any gold left?. Sprott Asset Management LP, Markets at a Glance Mai 2013. Auch auf Goldseiten. de "Haben die westlichen Zentralbanken überhaupt noch Gold übrig?"

(4) Gesamter Artikel unter: www.sprott.com

(5) Zur Erinnerung: Aufgrund unserer Methode, bei der wir Nettoimporte stellvertretend für die Gesamtnachfrage verwenden für Länder, die kein Gold re-exportieren, verzichten wir auf die GFMS-Schätzungen zur "gesamten Industrienachfrage", um Doppeltzählungen zu vermeiden. Dadurch unterschätzen wir die Gesamtgoldnachfrage, da die Industrienachfrage anderer Länder als China, Indien, der Türkei und Thailand nicht berücksichtigt wird.

(6) Wie in den Statistiken von UN Comtrade aufgeführt. Wir verwenden die gesamte angegebene Dollarsumme und ermitteln den durchschnittlichen Quartalspreis, um so die Gesamtsumme des importierten und exportierten Goldes zu erschließen.

(7) Diese Zahlen wurden ermittelt durch die Gesamtkonsumnachfrage für Schmuck, Münzen und Barren in den ersten zwei Quartalen 2013, wie in Tabelle 10 in den "Gold Demand Trends"-Berichten des WGC angegeben. Davon wurde die Nachfrage der in unserer Liste einzeln aufgeführten Länder (China/Hongkong, Indien, Türkei, Russland und Thailand) abgezogen.

(8) Siehe Link

(9) Siehe Website der Eidgenössischen Zollverwaltung

(10) Zum Beispiel: www.thestar.com; in.reuters.com; articles.timesofindia.indiatimes.com

Für den Inhalt des Beitrages ist allein der Autor verantwortlich bzw. die aufgeführte Quelle. Bei Übersetzungen können Fehler nicht ausgeschlossen werden. Der vertretene Standpunkt spiegelt nicht die Meinung des Website-Betreibers und stellt keinerlei Aufforderung zum Kauf-/Verkauf von Wertpapieren dar. Beachten sie bitte auch unseren Disclaimer!