Gold & Minen: Kein "Slam Dunk" mehr - Die operative Marge der Produzenten steigt wieder

26.03.2014

Kein "Slam Dunk" (1) mehr - Die operative Marge der Produzenten steigt wieder

Kein "Slam Dunk" (1) mehr - Die operative Marge der Produzenten steigt wieder Zusammenfassung

Gold - Beobachtungen

- Entgegen den Prognosen schwächten sich die ETF Abflüsse an physischem Gold in diesem Jahr stark ab, und seit Mitte Februar sind sogar Nettokäufe zu verzeichnen.

- Die physische Nachfrage, speziell aus China, bleibt weiterhin stark.

- Die Netto-Longpositionen befinden sich an der Comex auf dem höchsten Niveau seit Januar 2013.

- Zahlreiche wichtige Goldindizes durchbrachen im Februar charttechnisch wichtige Widerstände.

- Charttechnisch stossen die gleitenden Durchschnitte für den Goldpreis (50 und 200 Tage) an einen wichtigen Wendepunkt ("Golden Cross"), was eine positive Trendumkehr auslösen könnte.

Operative Entwicklung der Unternehmen - Beobachtungen

- Goldproduzenten - unter grossem Druck des fallenden Goldpreises - konnten die Kosten unerwartet aggressiv senken (2).

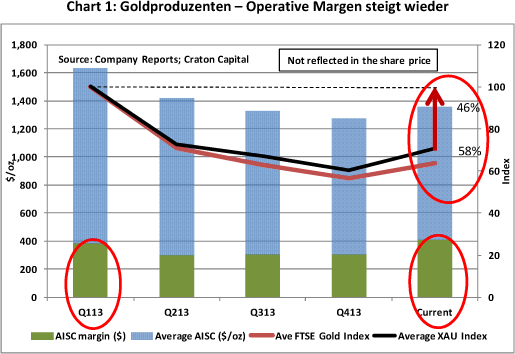

- Die Totalen Cash Kosten pro geförderete Unze sind um 9.2% auf 690 US$/Unze gefallen im Q413, nachdem sie im ersten Quartal 2013 mit 760 US$/Unze ihren Höchststand erreicht hatten (3).

- Wichtiger noch, die Gesamtkosten pro geförderte Unze (All-In Sustaining Costs (4) - AISC) wurden seit dem Höchststand im ersten Quartal 2013 um 23% auf 965 US$/Unze gesenkt.

- Zum Vergleich fiel der durchschnittliche Goldpreis im letzten Jahr zwischen dem 1. und 4. Quartal um 22%.

- Die Goldproduzenten erzielen zum aktuellen Goldpreis eine höhere operative Margen als vor 12 Monaten, obwohl der durchschnittliche Goldpreis über 300 US$/Unze tiefer liegt.

- Sind diese entscheidenden Entwicklungen in den Kursverläufen der Goldaktien bereits diskontiert? Wir sind der Meinung beileibe nicht! Die Aktien müssten rund 50% ansteigen, um auf ähnliche Kursniveaus zu gelangen, als die Margen vergleichbar waren.

Ein altes englisches Sprichwort besagt: "Those who live by the crystal ball are bound to eat broken glass from time to time". Wir meinten, den Boden für Gold und Aktien vor etwa 9 Monaten erahnt zu haben. Nach dem guten Jahresstart ist man versucht, den Teller mit den Kristallscherben an die wortgewaltigen Analysten etlicher Anlagehäuser weiterzureichen, die immer noch ein sehrdüsteres Szenario prognostizieren.

Die diesjährige Entwicklung von Gold und Goldaktienüberraschte die meisten. Seit Mitte Dezember ist die Erholung robust und die relative Performance gegenüber anderen Sektoren und Anlageklassen deutlich. Dies wird vermutlich nicht linear weitergehen, Rückschläge könnten möglich sein. Nach den enttäuschenden vergangenen zwei Jahren trauen Investoren der Erholung noch nicht und bleiben skeptisch. Tatsache ist aber: die Goldproduzenten verbessern ihre operative und finanzielle Ausgangslage.

Trotz des viel tieferen Goldpreises steigt die operative Marge der Goldproduzenten wieder!

Im Juli (5) des letzten Jahres beobachteten wir eine Marktbewertung von Goldaktien, die einen unhaltbar tiefen langfristigen Metallpreis, konstant steigende Förderkosten und eine verzerrte Situation der Verschuldungssituation der Unternehmen diskontierte. Wir kamen zu einem anderen Ergebnis, auch unter Berücksichtigung der historischen Ereignisse zwischen 1997 und 2002, wo die Industrie ihre Cash Kosten um 35% senken konnte. Wir betonten, dass die Industrie den Höhepunkt bei den Mineninvestitionen durchschritten hatte, und die inflationären Kostentendenzen abnehmen würden.

Wir zeigten, dass sich die grosse Verschuldung des Sektors auf ein paar wenige, grosse Unternehmen beschränkte. Wir erklärten auch, dass sich die Währungen wichtiger Rohstoffländer in einem Umfeld fallender Rohstoffpreise abschwächen werden, was für die operative Marge der Produzenten unterstützend wirkt. Wir prognostizierten, dass per Ende 2013 die Gesamtkosten (All-In Sustaining Costs) auf 1000 US$/Unze fallen werden. Im Gegensatz dazu ging der Markt, noch vor Investitionen in neue Projekte, von anhaltend negativen operativen Cash Flows aus.