Die Kaufkraft des Geldes schwindet

19.07.2014 | Prof. Dr. Thorsten Polleit

Die Kaufkraft des Geldes setzt sich fort - was auch immer die jenigen vorbringen, die vor Deflation warnen.

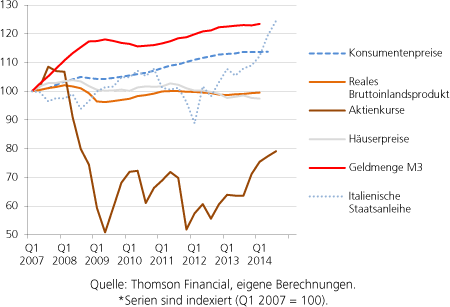

Die Kaufkraft des Geldes setzt sich fort - was auch immer die jenigen vorbringen, die vor Deflation warnen.Seit dem Ausbruch der Finanz- und Wirtschaftskrise im Jahr 2007 sind im Euroraum die Preise der Lebenshaltung bis heute um etwa 14 Prozent gestiegen: Der Warenkorb, für den damals 100 Euro zu bezahlen war, kostet mittlerweile knapp 114 Euro. Im Zuge der Krise sind die Lebenshaltungskosten folglich nicht etwa gefallen, sie sind vielmehr gestiegen. Gleichzeitig liegt heutzutage das reale Einkommen, wenn auch nur leicht, unter dem Niveau, das Ende 2007 erzielt wurde. Die meisten Euro-Bürger können sich heute weniger leisten als noch 2007.

Die Preise steigen, sie fallen nicht

Euro-Geldmenge M3, reales Bruttoinlandsprodukt und ausgewählte Preise*

Euro-Geldmenge M3, reales Bruttoinlandsprodukt und ausgewählte Preise*

Die Preise für viele Anleihen sind deutlich höher als sie noch vor Ausbruch der Finanz- und Wirtschaftskrise waren. Zum Beispiel ist der Preis einer italienischen Staatsanleihe mit einer Laufzeit von zehn Jahren derzeit 19 Prozent höher als noch Anfang 2007. Die Häuserpreise im Euroraum sind von Anfang 2007 bis heute nur um durchschnittlich drei Prozent gesunken. Die Hoffnungen derjenigen, die auf immer weiter steigende Häuserpreise gesetzt haben, wurden also enttäuscht. Ebenso enttäuscht wurden diejenigen, die gehofft hatten, durch die Krise würde Wohnraum günstiger.

Die Preise, die drastisch gefallen sind, sind die der Aktienkurse. Die gesundekenen Aktienkurse reflektieren unmissverständlich die Kapitalfehllenkung und -zerstörung, die der vor an gegangene Kreditgeldboom verursacht hat, und die durch die Krise schonungslos zutage befördert wurden.

Dass die Preise seit Jahr und Tag immer weiter steigen, hat einen Grund: Die Geldmenge wächst immer weiter an. Von Anfang 2007 bis heute ist sie um knapp 23 Prozent gestiegen -während die Güterproduktion, wie gesagt, nahezu unverändert geblieben ist! Vor Ausbruch der Finanz- und Wirtschaftskrise wuchs die Geldmenge (bereinigt um die Zunahme der Kassenhaltung) zu dem merklich stärker als die Güterproduktion zunahm. Nicht nur die Endverbraucherpreise wurden auf diese Weise inflationiert, sondern vor allem auch die Vermögenspreise.

Nun aber sind Geschäftsbanken im Euroraum immer weniger bereit, fällige Kredite zu verlängern oder neue Kredite zu vergeben. Auch viele Investoren sind weniger kredithungrig. Setzt sich das fort, ist mit einem Schrumpfen der Geldmenge zu rechnen. Ein fortgesetztes Schrumpfen der Geldmenge sollte früher oder später auch die Preise auf breiter Front senken.

Was aber wird passieren, wenn die öffentliche Meinung vorherrscht, sinkende Preise seien schlecht? Antwort: Die Zentralbank beginnt alles zu tun, um die Geldmenge zu erhöhen, damit die Preise nicht sinken beziehungsweise weiter steigen. Und das wird ihr gelingen. Schließlich ist sie Geldproduktionsmonopolist.

Die Zentralbank kann die Geldmenge auf vielfältige Weise erhöhen. Wenn der herkömmliche Weg über die Bankkreditvergabe nicht mehr funktioniert, kann die Zentralbank Wertpapiere kaufen, und zwar von Nichtbanken (Versicherungen, Pensionskassen und privaten Sparern). Den Kaufpreis, den sie mit neu geschaffenem Geld bezahlt, überweist sie auf die Konten der Verkäufer, und die Geldmengen M1 bis M3 steigen.

So gesehen ist es allein eine politische Entscheidung, ob es in einem ungedeckten Papiergeldsystem - wie es sich international verbreitet hat - zur Deflation kommt oder nicht. Die Zentralbanken können (und werden), wenn es politisch gewünscht ist, die Geldmenge jederzeit und in jeder beliebigen Menge ausweiten. Damit liegt es in ihren Händen, wie stark die Preise steigen (und damit der Geldwert schwindet).

Dass die Preise steigen und nicht dauerhaft fallen, liegt im ureigenen Interesse der Zentralbanken. Für das ungedeckte Papier geldsystem - und damit auch für die Zentralbanken - ist das fortgesetzte Ansteigen der Preise geradezu überlebenswichtig. Dauerhaft fallende Preise könnte ein ungedecktes Papiergeldsystem nur schwerlich überleben. Anders ausgedrückt: Im ungedeckten Papiergeldsystem gibt es eine Inflationsneigung, weil die Produktions- und Beschäftigungsstruktur, die sich im Zuge der steigenden Preise aufgebaut hat, nur dann erhalten bleibt, wenn die Preise weiter ansteigen.

Die Inflationsneigung tritt aber vor allem dann zutage, wenn es zu krisenhaften Zuspitzungen im Finanz- und Wirtschaftsgeschehen kommt. In Zeiten der Bedrängnis wird das Anwerfen der elektronischen Notenpresse zum Begleichen offener Rechnungen nur allzu leicht als die "Politik des vergleichsweise kleinsten Übels" erblickt. Die Erschütterungen in den Jahren 2008 und 2009 und die Reaktionen der Zentralbanken haben dafür ja bereits einen Vorgeschmack gegeben. Wenn es eine Gefahr im ungedeckten Papiergeld gibt, der der Geldhalter ausgesetzt ist, ist es die, dass das Geld weniger wert wird - und nicht, dass es mehr wert wird.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH