Gold, Euro und Dollar

27.01.2006 | Matthias Lorch

Die größte Verwunderung im letzen Jahr war zweifellos die Tatsache, dass der Dollarkurs in Anbetracht des großen Handelsbilanzdefizits nicht fiel und gleichzeitig Gold in allen Währungen stieg. Warum stieg Gold, wenn der Dollar nicht fiel?

Die größte Verwunderung im letzen Jahr war zweifellos die Tatsache, dass der Dollarkurs in Anbetracht des großen Handelsbilanzdefizits nicht fiel und gleichzeitig Gold in allen Währungen stieg. Warum stieg Gold, wenn der Dollar nicht fiel?Wie die Interviews vieler Profis Anfang 2005 zeigten, wurde prozyklisch argumentiert, deshalb wurde nach drei Jahren Rückgang von einem weiteren Rutsch des Dollars ausgegangen. Die allgemeinen Vorhersagen hatten sich auch sehr negativ auf den Dollar eingeschworen und dem aufmerksamen Trader war auch klar ,dass eine mehrmonatige Erholung des Dollars bevorstand. Dass die Erholung so lange dauerte, hätte allerdings niemand gedacht.

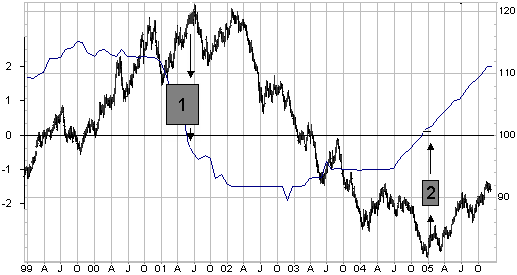

Der Dollar sollte zwar eigentlich schwächer werden um dieses Ungleichgewicht im Außenhandel zu zeigen. Wie allerdings schon im letzten Artikel gezeigt wurde, ist seit 1982 kein Zusammenhang zwischen dem Handelsbilanzdefizit und dem Dollarkurs zu verzeichnen. Scheinbar ist also der Carry Trade (die gesamte Spekulation in den Währungsmärkten) entscheidender als die ökonomische Grundlage. Der Grund für die Geldströme muss dann wo anders liegen. Tatsächlich kann man in dem unten gezeigten Chart die Korrelation zwischen dem Wechselkurs und den kurzfristigen Zinssätzen feststellen.

Da in den USA die Federal-Funds-Rate (Zinsen mit der kürzesten Laufzeit) in 2005 relativ stark angezogen wurde und im Euro-Raum die Zinsen nominal niedriger sind, wurde in Euro geborgt und mit einem Hebel in Dollar investiert. Es macht ja keinen Sinn zu 4% zu leihen und für 2% anzulegen, deshalb wird solange die Fund-Rate in den USA höher als die Euro-Zinsen bleiben und der Dollar wahrscheinlich auch stärker bleiben. Alle Auslegungen der Aussagen der EZB oder der Federal Reserve sollten diesbezüglich weniger Gewicht haben wie die Tatsache, dass die Zinsunterschiede noch keinen Wechsel der Anlagestrategie zulassen.

Ausnahmen dieser Regel waren allerdings die Jahre 2000 und 2001, als trotz niedrigen Zinsen in den USA viel Geld aus aller Welt in die US-Märkte (Bonds, Aktien) floss und den Dollar damit stärkte. Aber auch jetzt sind in den USA die Aktienkäufe der Ausländer nahe einem Rekordniveau.

Der untere Chart teilt mit der blauen Linie die Zinsen der amerikanischen Zentralbank durch die Zinsen der EZB und mit der schwarzen Linie den Dollarkurs. Man kann erkennen, sobald die Zinsen in den USA Ende 2001 unter die Zinsen in Europa fielen, also im Chart unter die Null-Linie (= mit 1 gekennzeichnet) begann der Dollar zu fallen. Im Jahr 2005, als die US Zinsen dann über die der EZB stiegen (= mit 2 gekennzeichnet), begann die Rallye des Dollars und diese hat viele auf dem falschen Fuß erwischt.

Es ist also durch die beschriebenen Gegebenheiten nicht anzunehmen, dass sich eine verhältnismäßig planmäßige und geordnete Lösung des Handelsbilanzdefizits anbietet. Die Ungleichgewichte bauen sich weiter auf.

Solange die wirklichen Probleme bezüglich der Verschuldung und der Doppeldefizite von den Mainstream-Medien nicht aufgegriffen werden und solange die optimistische Einschätzung bezüglich der Märkte anhält, wird die Hauptfaktor der Veränderung zwischen Dollar und Eurokurs der Zinsunterschied bleiben.

Wird sich zum Beispiel durch Anhebung der EZB-Zinsen und einer niedrigeren Federal-Fund-Rate in Zukunft das Blatt wenden und kann der Dollarkurs die 80er Grenze - an der er in der Vergangenheit schon wiederholt abprallte - durchbrechen, dann wird vielleicht das Gegenteil einer geordneten Lösung des Problems erfolgen.

Gold und Inflation

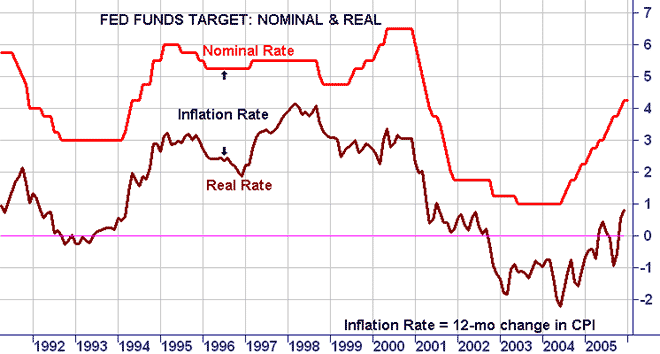

Am nächsten Chart, der die nominalen und die realen Zinsen in den USA (nominal abzüglich der Konsumentenpreise - CPI) zeigt, kann man erkennen, dass die Realzinsen seit 2005 wieder knapp im Positiven sind. Würden die ausgewiesenen Inflationsraten in den USA stimmen (2004 = 3,38%, 2005 = 3,68%) dann wäre alles bestens, aber der Anstieg des Goldpreises um 130 Punkte oder 30% in einem Jahr signalisiert das Gegenteil. Entweder die Märkte sehen einen Abschwächung der weltweiten Konjunktur und damit ein erneuter Beginn des Zinssenkungs-Zykluses der Fed oder sie trauen den offiziellen Inflationszahlen nicht mehr.

Oder wie Bill Bonner es sagte: "Quack economists at the Bureau of Labor Statistics do to numbers what guards at Guantanamo did to prisoners. They rough them up so badly, they are ready to say anything"...)

Übersetzung: "Quacksalber-Statistiker der Regierung machen mit den Zahlen was die Aufseher mit den Gefangenen in Guantanamo machten, sie behandeln sie so brutal, dass sie alles sagen würden"...)

Dass von der Fed. die M3-Zahlen nicht mehr veröffentlicht werden und das gerade dann, wenn ab dem 20. März 2006 im Iran eine in Euro gehandelte Ölbörse entsteht gibt auch einen Grund misstrauisch zu werden. Die Europäer brauchen dann nicht mehr soviel Dollar halten um die Zahlung für Öl zu gewährleisten und auch die Asiaten können dann in Ihren Währungsreserven diversifizieren. Kommen die nicht benötigten Dollar zurück in die USA dann könnte Geldmenge sehr stark steigen und die M3 Statistik ganz anders aussehen.

Die andere Frage ist ob es zu dieser Öl-Börse kommt. (Ein interessanter englischsprachiger Artikel hierzu ist unter diesem Link zu finden.) Sadam Hussein hatte dieses schon für den Irak angekündigt und es hat offensichtlich nicht mehr geklappt.

Wie auch immer, wenn die M3-Zahlen so nichtssagend und überflüssig wären wie behauptet, dann würde sie weiterhin mit den lächerlichen Inflationszahlen veröffentlicht werden.

Sogar in den offiziellen Statistiken kann man sehen, dass in den USA die Realzinsen alles andere sind als lukrativ.

Ob die Fed die Möglichkeit hat die Zinsen langfristig unten zu halten ist allerdings zu bezweifeln. Schaut man zurück, dann hat sie von 1955 bis 1981 die Fund-Rate erhöht und erst dann wurde das Geld durch die fallende Inflation für 23 Jahre billiger. Die 1% waren dann die Wende und wir werden jetzt für viele Jahre der Inflation nachlaufende Zinsen haben und die Zinsen werden dann für sehr lange steigen.

Die Tatsache jedenfalls, dass Gold in allen Währungen stieg, lässt die Vermutung zu, dass wir nun in der zweiten Stufe des Gold Bullen angekommen sind.

Die erste Stufe wurde durch das Abwerten der Weltreservewährung ausgelöst, die zweite durch weltweit zunehmende Nachfrage der Investoren und die dritte ist die spekulative Blase, die die Preise senkrecht hochtreibt, aber davon sind wir trotz des kürzlich fulminanten Anstiegs noch sehr lange entfernt.

© Matthias Lorch