Das Goldpreismodell sagt: Gold ist noch immer unterbewertet

24.01.2015 | Gary E. Christenson

Gold hat Anfang November 2014 bei etwa 1.140 $ ein Preistief markiert. Seither hat es eine dramatische Rallye hingelegt, möglicherweise aufgrund globaler Ängste über das Finanzsystem, die Aufhebung der Eurobindung durch die Schweizerische Nationalbank, mehr quantitative Lockerung, ein eskalierender Krieg in der Ukraine oder einfach, weil der Goldpreis überfällig und bereit für eine Rallye war.

Gold hat Anfang November 2014 bei etwa 1.140 $ ein Preistief markiert. Seither hat es eine dramatische Rallye hingelegt, möglicherweise aufgrund globaler Ängste über das Finanzsystem, die Aufhebung der Eurobindung durch die Schweizerische Nationalbank, mehr quantitative Lockerung, ein eskalierender Krieg in der Ukraine oder einfach, weil der Goldpreis überfällig und bereit für eine Rallye war.Meiner Ansicht nach hat Gold im November ein wichtiges Tief erreicht und trotz eines steigenden Dollars seitdem in US-Dollar wieder aufgeholt und sogar mehr noch in anderen Fiatwährungen.

Und doch ist Gold noch immer um etwa 16% unterbewertet, wie mein langfristiges empirisches Modell nahelegt. Darüber hinaus hat Gold das Potential, weit höher zu steigen und wird aller Wahrscheinlichkeit nach den durch das Goldmodell kalkulierten 2014er Gleichgewichtspreis von 1.527 $ übertreffen. Gold könnte bis Ende 2015 oder 2016 problemlos auf 2.000 $ klettern.

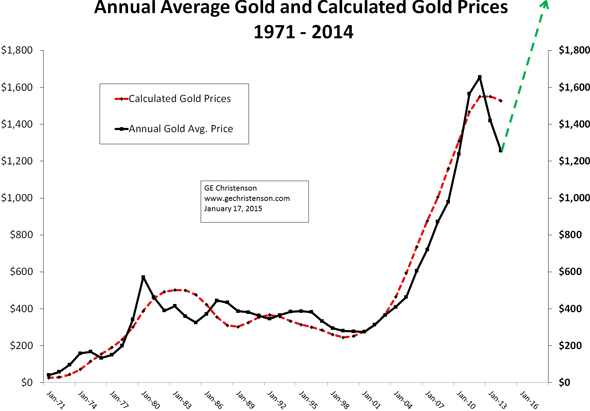

Betrachten Sie die grafische Darstellung des jährlichen Goldpreises seit 1971, verglichen zum kalkulierten Goldpreis des empirischen Modells. Die von Excel ermittelte Korrelation liegt für den Zeitraum von 1971-2014 bei 0,98.

Mein empirisches Modell beginnt im Jahr 1971, als Präsident Nixon "vorübergehend das Goldfenster schloss", dem Dollar freies Schwanken brachte und so ermöglichte, dass sich die im Umlauf befindliche Geldmenge rapide erhöhte. Das Modell nutzt nur drei makroökonomische Variablen, die allesamt detailliert in meinem Buch "Gold Value and Gold Prices From 1971-2021" beschrieben sind.

Worauf deutet das Modell in den kommenden Jahren hin?

Da das Modell auf zwei dominanten und einer nachrangigen Variable beruht, ist es uns möglich zu beleuchten, wie sich diese beiden dominierenden Variablen aller Voraussicht nach in der Zukunft verändern werden. Die Staatsverschuldung ist die erste Variable und hat sich seit 1913 um gut 9% pro Jahr erhöht. Seit 2008 ist sie sogar um etwa 10,0% pro Jahr gestiegen. Auf der Grundlage von einhundert Jahren Geschichte und der aktuellen Politik können wir mit Sicherheit annehmen, dass die Staatsverschuldung in den USA weiter steigen wird und dass die Ausgaben für die US-Regierung die Einnahmen in absehbarer Zukunft bedeutend übersteigen werden.

Die zweite Variable ist der Rohölpreis, der in den letzten fünf Monaten dramatisch gesunken ist. Viele Menschen haben behauptet, dass der Rohölpreis für die Restlaufzeit dieses Jahrzehnts schwach bleiben wird, womöglich sogar länger aufgrund der rückläufigen Nachfrage. Zwar kann ich das Argument der schwächeren Nachfrage durchaus nachvollziehen, allerdings glaube ich, dass der Rohölpreis gemeinsam mit der gesamten umlaufenden Geldmenge und der Gesamtverschuldung in unberechenbarer Weise steigen wird, so wie er es seit 1971 getan hat.

Die Zentralbanken werden ihre Hauptwerkzeuge nutzen - die Monetisierung von Anleihen oder das "Gelddrucken" -, um die deflationären Einflüsse innerhalb des globalen Wirtschaftssystems zu bewältigen. Japan hat uns einen Eindruck davon vermittelt, was wir von den Zentralbanken in Europa, den Vereinigten Staaten und Großbritannien erwarten dürfen. Meiner Meinung nach ist der aktuell niedrige Ölpreis, ob nun Folge einer schwindenden Nachfrage oder Resultat einer Preismanipulation, zeitlich begrenzt und wird aufgrund der unvermeidbaren Erhöhung der globalen Schulden und der im Umlauf befindlichen Geldmengen erheblich steigen.

Die beiden Variablen, die Verschuldung und das Rohöl, werden bei der Berechnung des zukünftigen Goldpreises dominieren. Meine Schlussfolgerung ist, dass Gold noch immer unterbewertet ist und dass mein Modell für den Rest dieses Jahrzehnts einen bedeutend höheren Goldkurs vorhersagt. Das Modell nutzt plausible Annahmen über steigende Schulden und den Rohölpreis innerhalb der nächsten sechs Jahre und deutet darauf hin, dass ein Goldpreis von 5.000 $ und womöglich sogar 10.000 $ durchaus realistisch und zu erwarten ist. Bedenken Sie bitte auch, dass bestimmte Ereignisse, wie etwa eine Hyperinflation in den USA, ein Atomkrieg oder auch eine Ausdehnung des Krieges in der Ukraine den Goldpreis (in US-Dollar) problemlos deutlich höher katapultieren können als es das Modell nahelegt.

Sollten die Zentralbanken mit ihren Bestrebungen, die Inflation zu erhöhen, scheitern und die Welt in eine globale deflationäre Depression abrutschen und womöglich sogar in einen nuklearen Winter, dann könnte der Goldpreis in US-Dollar nicht länger vorhersehbar sein, jedoch wird die Kaufkraft von Gold mit an Sicherheit angrenzender Wahrscheinlichkeit steigen, während die Papierassets und Fiatwährungen einen Crash erleben und in einer deflationären Depression untergehen.

Ich bin allerdings der Ansicht, dass das Szenario einer deflationären Depression weitaus unwahrscheinlicher erscheint, bedenkt man einmal, dass die Zentralbanken in den letzten einhundert Jahren sowohl ihre Bereitschaft als auch ihre Fähigkeit unter Beweis gestellt haben, ihre Währungen abzuwerten, Inflation zu erschaffen, und die gesamte Verschuldung und die umlaufenden Geldmengen drastisch zu erhöhen.

Schlussfolgerungen:

Der Goldpreis schloss am Freitag, dem 16. Januar bei etwa 1.276 $. Mein Modell legt nahe, dass der Preis noch immer um etwa 16% zu niedrig liegt und damit eine große Wahrscheinlichkeit besteht, dass der Goldpreis in den nächsten Jahren eine bedeutende Rallye hinlegen wird.

Amazon: Gold Value and Gold Prices From 1971-2021 (Preis reduziert)

Andere: Gold Value and Gold Prices From 1971-2021

Zusätzliche Lektüre:

Egon von Greyerz - Market Volatility in 2015 Will Go Wild

Robert Kiyosaki - Hard Assets, No Paper

Darryl Robert Schoon - The Price of Gold and The Art of War

Charles Hugh Smith - The Oil Drenched Black Swan

© GE Christenson

aka Deviant Investor

Dieser Artikel wurde am 20. Januar 2015 auf www.deviantinvestor.com veröffentlicht und exklusiv für GoldSeiten übersetzt.