Die Last der Dollar-Schulden

02.03.2015 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Dollar-AufwertungDass der Außenwert des US-Dollar steigt, könnte vor allem daran liegen, dass die US-Konjunktur sich besser zu entwickeln scheint als die in anderen Wirtschaftsräumen dieser Welt (wie insbesondere der Euroraum und Japan).

Die US-Zentralbank hat bereits Zinserhöhungen in Aussicht gestellt, die die Attraktivität des US-Dollar aus Sicht der internationalen Investoren natürlich weiter erhöhen.

Renditesuchendes Kapital drängt in den US-Dollar und lässt ihn aufwerten. Das wiederum setzt diejenigen, die sich in US-Dollar verschuldet haben beziehungsweise im Ausland Kredite aufgenommen haben, unter Druck.

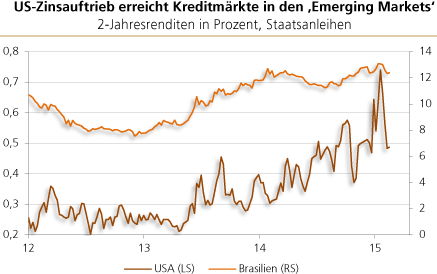

Kredite verteuern sich: Dollar-Schuldner aus beispielsweise den 'Emerging Markets' müssen nun verstärkt mit US-Dollar-Anlagen konkurrieren, und das treibt ihre Kreditkosten in die Höhe.

Quelle: Thomson Financial.

Steigen die Zinsen in den 'Emerging Markets', erweisen sich die Investitionen, die bislang mit billigen Krediten finanziert wurden, als unrentabel. US-Zinssteigerungen haben folglich das Potenzial, eine ernste Wirtschaftskrise in vielen aufstrebenden und Dollar-abhängigen Volkswirtschaften zu provozieren.

Ein aufwertender US-Dollar verteuert natürlich auch den Schuldendienst der ausländischen Dollar-Schuldner, und ihre Kreditqualität auf den Märkten trübt sich ein und trägt dazu bei, die Kreditkosten weiter zu erhöhen.

US-Dollar-Hegemonie

Die Erklärung für die Dollar-Aufwertung liegt auf der Hand: Der US-Dollar ist nach wie vor die Weltreservewährung; er ist das ungedeckte Grundpapiergeld, auf dem alle anderen ungedeckten Papierwährungen aufgebaut sind.

Der US-Dollar ist (immer noch) die weltweit bedeutendste Finanzierungs- und Transaktionswährung, und die Konditionen in den US-Dollar-Märkten bestim-men maßgeblich die Geschicke aller anderen Währungen.

Aufgrund der Schulden, die in US-Dollar aufgenommen wurden, und der gestiegenen Abhängigkeit vieler Volkswirtschaften von Krediten aus dem Ausland, liegt das Wohl und Wehe der Weltfinanzmärkte und der Weltwirtschaftsentwicklung mehr denn je in den Händen der US-Notenbank (Fed).

Dass die Fed zögert, die Zinsen anzuheben, ist verständlich: Die Mitglieder ihres Ausschusses haben kein Interesse daran, dass das internationale Schuldgeldsystem, das auf dem US-Dollar aufgebaut ist, Schiffbruch erleidet. Sie versuchen sich daher an folgendem Balance-Akt:

Würde sich die Markterwartung durchsetzen, dass die Zinsen auf ewig niedrig bleiben, fiele die Nachfrage nach Schuldpapieren - und das Schuldgeldsystem könnte kollabieren. Erwarten Sparer und Investoren hingegen, dass die Zinsen nur vorübergehend niedrig sind und bald wieder "normalisiert" werden, ist die Chance groß, dass sie nicht sogleich ihre Termin- und Spareinlagen, Lebensversicherungen und Rentenfondsanteile verkaufen, sondern daran festhalten.

Der Fed muss es daher gelingen, die Erwartung zu schüren und wachzuhalten, dass künftig die Zinsen angehoben werden. Gleichzeitig wird der Zeitpunkt der Zinssteigerungen immer weiter in die Zukunft verschoben. Damit die Probleme der weltweiten Dollar-Verschuldung nicht zum Vorschein kommen, müssen die Zinsen niedrig bleiben.

Suche nach dem "sicheren Hafen"

Doch auch ohne Zinsanhebung dürfte der US-Dollar weiter unter Aufwertungsdruck bleiben: Unter den gegebenen Umständen erscheint der US-Dollar Sparern und Investoren als die vergleichsweise attraktivste Papiergeldwährung.

Doch auch US-Dollar wird Sparern und Investoren nicht den erhofften Schutz vor Geldentwertung und Zahlungsausfällen bringen, die ihnen mit Anlagen in ungedecktem Papiergeld drohen.

Auch die amerikanische Weltleitwährung ist nämlich ein ungedecktes Papiergeld, und auch sie wird vor einer Entwertung nicht verschont bleiben. Denn die Schulden, die in einem ungedeckten Papiergeldsystem auflaufen, lassen sich nicht mehr vollständig zurückzahlen.

Es kommt daher zwangsläufig zu Zahlungsausfällen oder - wenn das politisch nicht gewünscht ist - zu Geldwertschwund, wenn die Politik die offenen Rechnungen durch das Anwerfen der elektronischen Notenpresse bezahlt. Wer das erkannt hat, muss im Gold das ultimative Zahlungsmittel erblicken.

"Die Banknote oder das Staatspapiergeld haben sich nur dadurch einführen können, daß der Staat oder die Notenbank versprachen, den ausgegebenen Papiergeldschein jederzeit in Gold umzutauschen. Diese Möglichkeit der Einlösung in Gold jederzeit sicherzustellen, muss also das Bestreben aller Papiergeldherausgeber sein. Ein Staat oder eine Notenbank, die diese Möglichkeit durch Fahrlässigkeit oder Willkür verscherzen, versündigen sich gegen die Staatsbürger." Hjalmar Schacht, 76 Jahre meines Lebens, 1953, S. 207 - 208.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH