Zur Gold-Silber-Preisrelation

30.03.2015 | Prof. Dr. Thorsten Polleit

Die Gold-Silber-Preisrelation genießt zwar das Interesse von Edelmetallinvestoren, sie sollte aber mit Vor- und Umsicht interpretiert werden.

Die Gold-Silber-Preisrelation genießt zwar das Interesse von Edelmetallinvestoren, sie sollte aber mit Vor- und Umsicht interpretiert werden.Der Silberpreis reagiert meist überproportional, wenn der Goldpreis sich verändert. So zeigt sich etwa für die Zeit von 1979 bis 2015, dass ein Ansteigen des Goldpreises um 10 Prozent mit einem Anstieg des Silberpreises um durchschnittlich 19 Prozent verbunden war. Gleichermaßen galt, dass ein Absinken des Goldpreises um 10 Prozent mit einem Rückgang des Silberpreises um durchschnittlich 19 Prozent verbunden war.

Interessanterweise zeigt sich dieses Reaktionsmuster des Silberpreises auf Veränderungen des Goldpreises auch in der jüngeren Vergangenheit: Auch in der Zeit von 2001 bis 2015 fiel die Silberpreisreaktion fast doppelt so stark aus wie eine gegebene Änderung des Goldpreises (nach oben wie nach unten). Der Zusammenhang war dabei sogar noch etwas stärker ausgeprägt.

Der Silberpreis zeigte dabei jedoch markante "Ausreißer nach oben" relativ zur Goldpreisentwicklung. Ganz offensichtlich ist der Silberpreis "anfällig" für spekulative Übertreibungen - die dem Anleger Gewinnchancen, aber eben auch erhebliche Verlustrisiken bringen.

Die Grafiken illustrieren den (langfristigen) Zusammenhang von Goldpreis- und Silberpreis. Es zeigt sich, dass zum Beispiel ein 10-prozentiger Anstieg des Goldpreises durchschnittlich mit einer 19-prozentigen Erhöhung des Silberpreises verbunden gewesen ist.

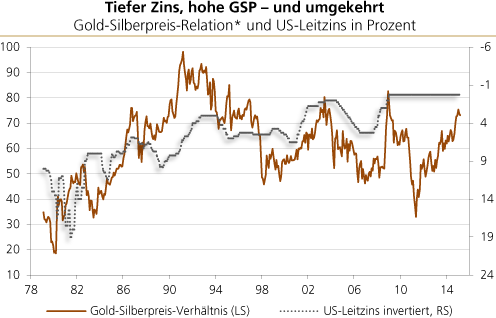

Konjunkturelle Signale

Das Preisverhältnis von Gold zu Silber - die Gold-Silber-Preisrelation (GSP) - genießt bei Edelmetallinvestoren Beachtung. Aktuell liegt die GSP bei etwa 73. Blickt man auf die Zeit von Anfang 1979 bis Anfang März 2015, so erscheint die GSP damit eher "hoch" zu sein. Gold wäre folglich relativ teuer gegenüber Silber. Doch ist das eine begründete Einschätzung? Um die Frage beantworten zu können, muss man verstehen, was die "Schwingungen" der GSP bestimmt.

Quelle: Bloomberg, eigene Berechnungen.

*Goldpreis (USD/oz) dividiert durch Silberpreis (USD/oz).

*Goldpreis (USD/oz) dividiert durch Silberpreis (USD/oz).

Für die GSP scheint insbesondere dem Zins eine wichtige Rolle zuzukommen. Wenn die Zentralbank den Zins erhöht, so geschieht das meist in Zeiten einer konjunkturellen Belebung. Senkt sie den Zins, deutet das auf nachlassende Wirtschaftsaktivität hin. In Phasen hoher Zinsen sollte folglich der Preis für Gold (das für Absicherungszwecke nachgefragt wird) fallen relativ zum Preis für Silber (das für industrielle Zwecke nachgefragt wird), und es wäre zu erwarten, dass die GSP sinkt. In Phasen tiefer Zinsen sollte hingegen der Goldpreis sich relativ besser entwickeln als der Silberpreis - und folglich wäre zu erwarten, dass die GSP ansteigt.

Blickt man auf die Daten, so ging ein Absenken des Leitzinses tatsächlich meist einher mit einer Erhöhung der GSP. In Zeiten einer expansiven Geldpolitik war Gold offensichtlich attraktiver als Silber, und die GSP stieg. Die GSP nahm hingegen ab, als die Zinsen stiegen: Der Silberpreis profitierte relativ gesehen zum Goldpreis. In den letzten Jahrzehnten ließ sich folglich ein negativer Zusammenhang zwischen der GSP und dem Zins beobachten.