Schwacher US-Dollar bewegt die Rohstoffmärkte

03.06.2015 | Eugen Weinberg

Energie

EnergieDer deutlich schwächere US-Dollar gab den Ölpreisen zwischenzeitlich Auftrieb. Brent stieg in der Spitze auf 66 USD je Barrel, WTI auf knapp 62 USD je Barrel. In der Nacht gaben die Preise die Gewinne größtenteils wieder ab, nachdem das American Petroleum Institute für die letzte Woche einen überraschenden Anstieg der US-Rohöllagerbestände um 1,8 Mio. Barrel und der US-Benzinvorräte um 1,6 Mio. Barrel berichtete.

Das US-Energieministerium veröffentlicht die offiziellen Lagerdaten heute Nachmittag. Erwartet wird der fünfte Lagerabbau bei Rohöl in Folge. Am Freitag trifft sich die OPEC zu ihrer planmäßigen Sitzung. Wir gehen davon aus, dass die OPEC das Produktionsziel von 30 Mio. Barrel pro Tag bestätigen wird (siehe Rohstoffe kompakt vom 29. Mai). Eine Kürzung des Produktionsziels scheint ausgeschlossen. Zuletzt brachten einige Marktbeobachter aber die Möglichkeit einer Anhebung des Produktionsziels auf 30,5 bis 31,0 Mio. Barrel pro Tag ins Spiel.

Damit würde die OPEC der gegenwärtigen Überproduktion Rechung tragen. Denn aktuell produziert die OPEC mehr als 31 Mio. Barrel Rohöl pro Tag. Diese Überproduktion würde aber im Falle einer Anhebung des Produktionsziels nachträglich für rechtens erklärt. Zudem würde die OPEC damit das Signal aussenden, auch künftig deutlich über dem Bedarf an OPEC-Öl zu produzieren.

Der Ölpreis würde dann wahrscheinlich erneut unter Druck geraten. Eine Anhebung des OPEC-Produktionsziels am Freitag wäre somit eine neue Kampfansage an die Ölproduzenten mit hohen Förderkosten, allem voran an die Schieferölproduzenten in den USA.

Edelmetalle

Gold in US-Dollar näherte sich abermals der Marke von 1.200 USD je Feinunze. In Euro gerechnet stand der Goldpreis allerdings deutlich unter Druck und fiel auf ein 2-Wochentief von unter 1.070 EUR je Feinunze. Dort handelt er auch noch heute Morgen. Denn die Kerninflationsrate ohne Energie und Nahrungsmittel im Euroraum ist im Mai mit +0,9% gegenüber Vorjahr deutlich stärker gestiegen als erwartet, was zu einem Sprung der Renditen 10-jähriger Bundesanleihen und einem stark aufwertenden Euro führte.

Sollte sich die höhere Inflation als nachhaltig erweisen, könnte die EZB möglicherweise doch nicht soviel Liquidität in den Markt pumpen wie angekündigt. Die Marktteilnehmer werden heute auf die EZB-Sitzung schauen, von der wir aber keine neuen Signale an die Märkte erwarten. Die Gold-ETFs verzeichneten gestern mit 5,4 Tonnen den höchsten Tagesabfluss seit zwei Wochen, womit nun auch seit Jahresbeginn Netto-Abflüsse zu verzeichnen sind.

In den USA wurden im Mai auf annualisierter und saisonbereinigter Basis 17,71 Mio. Fahrzeuge verkauft. Dies waren deutlich mehr als erwartet, 6% mehr als im Vorjahr und zugleich der höchste Wert seit Juli 2005. Industriekreisen zufolge haben zu den starken Absätzen der sich erholende Arbeitsmarkt, die relativ niedrigen Benzinpreise und Sonderangebote von Herstellern beigetragen.

Dies sollte die Nachfrage nach Platin und vor allem Palladium hoch halten. Beide Preise reagierten jedoch kaum auf die Daten und notieren heute Morgen bei rund 1.115 USD (Platin) bzw. knapp 770 USD je Feinunze (Palladium).

Industriemetalle

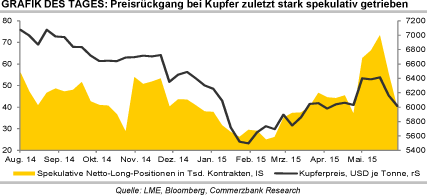

Der deutlich schwächere US-Dollar sorgte gestern zwar dafür, dass die Metallpreise ihre zwischenzeitlichen Verluste aufholten, führte aber nicht zu wesentlichen Preissteigerungen darüber hinaus. Heute Morgen zeigen sie sich nahezu unverändert. Gemäß der LME-Statistik zur Positionierung der spekulativen Marktteilnehmer haben sich die Finanzinvestoren in der letzten Woche mit Ausnahme von Nickel bei allen Metallen zurückgezogen.

Besonders stark wurden die Netto-Long-Positionen bei Kupfer abgebaut. Sie gingen im Wochenvergleich um fast 29% auf ein 5-Wochentief von 39,8 Tsd. Kontrakten zurück. Dies war bereits der zweite deutliche Abbau der Netto-Long-Positionen in Folge. Der Kupferpreis fiel in dieser Zeit um über 6% bzw. 400 USD je Tonne, wozu die spekulativen Finanzinvestoren wohl einen großen Teil beigetragen haben.

Bei Aluminium ergibt sich ein ähnliches Bild. Hier wurden die Netto-Long-Positionen mittlerweile die dritte Woche in Folge auf 163,7 Tsd. Kontrakte abgebaut, den tiefsten Stand seit Beginn der Datenaufzeichnungen Ende Juli 2014. Der Aluminiumpreis war in der Beobachtungsperiode um fast 8% gefallen. Der geringere Optimismus der spekulativen Finanzinvestoren dürfte zwar aktuell steigenden Metallpreisen entgegenstehen. Sollte die Stimmung allerdings drehen, könnte dies ein Sprungbrett für deutlich höhere Preise sein.

Agrarrohstoffe

Auch viele Agrarrohstoffe profitierten gestern von dem nachgebenden US-Dollar. So konnte etwa der Weizenpreis in Chicago nochmals um 3,8% zulegen, nachdem er bereits am Montag um 3,5% gestiegen war. Auch dürften in den letzten Tagen viele Short-Positionen geschlossen worden sein, nachdem die Preise in den letzten Mai-Tagen kräftig nachgegeben hatten.

Aber auch von fundamentaler Seite unterstützen die letzten Nachrichten den Preisauftrieb: Nach den heftigen Regenfällen und Überschwemmungen in den südlichen US Plains reduzierte das USDA den Anteil der Weizenpflanzen in gutem oder sehr gutem Zustand landesweit um 1 Punkt auf 44%. In Kanada sorgt später Frost für Unruhe. Und in der EU verzichtete die EU-Kommission jüngst auf eine Anhebung der Produktionsprognose für Weichweizen, obwohl ihre Prognoseeinheit MARS einige Tage zuvor die erwarteten Erträge nach oben genommen hatte.

Die US-Umweltbehörde EPA hat mit über einem Jahr Verspätung ihren Vorschlag zum Einsatz von Biokraftstoffen in den nächsten Jahren vorgelegt. Im Vergleich zur bisherigen gesetzlichen Vorgabe von 2007 soll weniger Ethanol aus Mais eingesetzt werden müssen, da sich auch die gesamte Treibstoffnachfrage in den USA weniger dynamisch entwickelt hat als ursprünglich erwartet. Da die Vorgaben zur Beimischung in dem nun vorgeschlagenen Umfang als leicht erreichbar gelten, fielen die Preise für handelbare Ethanol-Beimischungsgutschriften (RIN) am Dienstag zwischenzeitlich auf den niedrigsten Stand seit 18 Monaten.