WTI-Ölpreis fällt auf tiefsten Stand seit März 2009

20.08.2015 | Eugen Weinberg

Energie

EnergieDie Ölpreise sind gestern massiv unter Druck geraten. Brent gab um mehr als 3% nach und verzeichnet am Morgen bei weniger als 47 USD je Barrel ein 7-Monatstief. WTI verlor gestern gut 4%. Mit 40,3 USD je Barrel kostet WTI inzwischen so wenig wie zuletzt im März 2009. Auslöser für den gestrigen Preisrutsch waren die offiziellen Lagerdaten des US-Energieministeriums. Diese wiesen für die letzte Woche einen überraschenden Anstieg der Rohölvorräte um 2,6 Mio. Barrel aus. Das American Petroleum Institute hatte am Vortag dagegen einen Abbau um 2,3 Mio. Barrel berichtet.

Das es anders kam, lag vor allem an zwei Aspekten. Zum einen sank die Rohölverarbeitung im Wochenvergleich um 254 Tsd. Barrel pro Tag. Wer unsere Ausführungen von gestern gelesen hat, dürfte darüber nicht überrascht gewesen sein. Zum anderen und das ist die wirkliche Überraschung stiegen die Rohölimporte um 465 Tsd. Barrel pro Tag, was allein schon die Lagerbestände um 3,2 Mio. Barrel hat steigen lassen. Die Importe lagen erstmals seit Anfang April und erst zum zweiten Mal in diesem Jahr bei mehr als 8 Mio. Barrel pro Tag. Der erneute Rückgang der US-Rohölproduktion um 47 Tsd. Barrel pro Tag, der insgesamt fünfte in den letzten sechs Wochen, konnte dies bei weitem nicht ausgleichen.

Schon vor Veröffentlichung der Lagerdaten wurde gestern bekannt, dass Saudi-Arabien seine Ölexporte im Juni deutlich um 430 Tsd. auf 7,365 Mio. Barrel pro Tag gesteigert hat. Die Daten von JODI beziehen sich zwar auf die Zeit vor dem starken Preisrückgang, welcher Anfang Juli einsetzte. Es zeigt sich aber, dass der größte OPEC-Produzent an seiner Strategie der Verteidigung von Marktanteilen festhält. Für die Ölpreise ist der Boden somit wohl noch nicht erreicht.

Edelmetalle

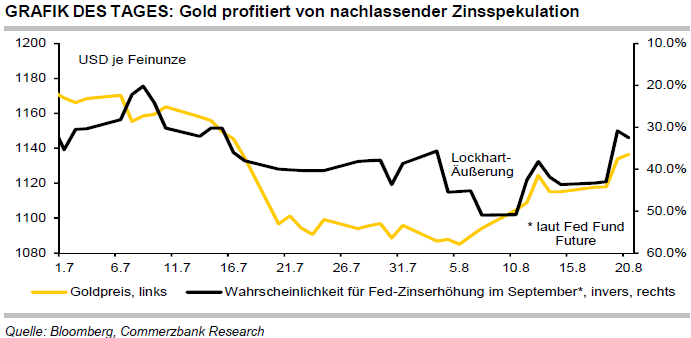

Die Edelmetallpreise legen im Schlepptau eines steigenden Goldpreises kräftig zu. Gold steigt am Morgen auf ein 5-Wochenhoch von gut 1.140 USD je Feinunze, nachdem es schon gestern um 1,4% zulegen konnte. Silber verteuerte sich um 3% und machte damit die Verluste des Vortages wieder wett. Platin kostete zwischenzeitlich knapp 1.030 USD je Feinunze, Palladium 620 USD je Feinunze.

Auslöser für die Preisrally war ein taubenhaftes Protokoll der letzten Fed-Sitzung von Ende Juli, welches die Wahrscheinlichkeit für eine Zinserhöhung der US-Notenbank im September aus Sicht der Marktteilnehmer deutlich verringert hat. Laut Fed Fund Futures liegt diese inzwischen nur noch bei etwa 30% und damit wieder auf dem Niveau, welches vor den falkenhaften Äußerungen des Fed-Präsidenten Lockhart Anfang August Bestand hatte. Dieser hatte damals gesagt, dass die Hürde gegen eine Zinserhöhung im September sehr hoch sein würde. Das Fed-Protokoll weckte offensichtlich Zweifel daran, dass dies eine Mehrheitsmeinung innerhalb der Fed ist. Schon vor dem Sitzungsprotokoll hatten nur moderat gestiegene US-Verbraucherpreise im Juli Zweifel an einer Fed-Zinserhöhung im kommenden Monat aufkommen lassen.

Gold notiert inzwischen nahe des März-Tiefs von 1.142 USD je Feinunze, dessen Unterschreiten den Preisrutsch im Juli auf ein 5½-Jahrestief von 1.077 USD je Feinunze erst ausgelöst hatte. Ein Überwinden dieses Niveaus würde vermutlich Anschlusskäufe auslösen.

Industriemetalle

Laut der Internationalen Analysegruppe für Nickel (INSG) ist der Nickelmarkt im Juni weiterhin im Überschuss geblieben, auch wenn dieser dank einer niedrigeren Produktion etwas zurückgegangen ist. Allerdings wurde die Schätzung für das Überangebot im Mai von 4,9 Tsd. auf 9,5 Tsd. Tonnen stark nach oben revidiert. Insgesamt hat der Nickelmarkt in der ersten Jahreshälfte laut INSG einen Überschuss von 31,5 Tsd. Tonnen verzeichnet.

Eine relativ schwache Edelstahlproduktion in China und den USA hat die Nachfrageseite deutlich belastet. Noch rechnet der Informationsdienst MEPS mit einem Anstieg der Edelstahlproduktion in diesem Jahr um 1,2% auf 42,2 Mio. Tonnen. Die Produktion in China soll dabei um 2,1% auf 22,15 Mio. Tonnen steigen. Laut Antaike war diese im 1. Halbjahr allerdings um nur 0,68% ggü. Vorjahr gestiegen.

Für unsere positive Einschätzung zu den Nickelpreisen ist jedoch vor allem die Angebotsseite verantwortlich. Zum einen rechnen wir mit einem weiteren starken Rückgang der Nickelgußeisen-Produktion (NPI) in China, weil bei den aktuellen NPI-Preisen laut SMM nicht einmal die modernen Drehofen-Elektroofen-Anlagen (RKEF) profitabel sind. Auch dürfte sich der Aufbau der NPI-Produktionsanlagen in Indonesien verzögern. Das größte geplante Projekt von Beijing Shenwu dürfte in diesem Jahr gar nicht in Betrieb genommen werden. Angesichts der relativ hohen Nickelpreise in China im Vergleich zur LME dürften die hohen Importe von Nickel und Ferronickel nach China anhalten und den LME-Preis unterstützen.

Agrarrohstoffe

Der Baumwollpreis verlor gestern kurzfristig etwas mehr als 1%, konnte den Verlust aber wieder aufholen und schloss letztlich kaum verändert bei 66,5 US-Cents je Pfund. Trotz einer schwachen chinesischen Nachfrage verteuerte sich Baumwolle seit Anfang letzter Woche um mehr als 7%. Die chinesischen Baumwollimporte sind im Juli verglichen zum Vorjahresmonat laut Daten der Zollbehörde um 62,3% gefallen. In den ersten 7 Monaten diesen Jahres sind die chinesischen Baumwollimporte damit um insgesamt 38% gegenüber dem Vorjahreszeitraum zurückgegangen.

China hält allerdings gut 11 Mio. Tonnen Baumwolle in den eigenen Lagerhäusern, was ca. 50% der weltweiten Lagerbestände ausmacht. Nachdem sich der internationale Baumwollpreis dem chinesischen Baumwollpreis zuletzt annähern konnte, stieg die Nachfrage nach inländischer Baumwolle an, was die Importe in diesem Monat zusätzlich einbrechen lassen könnte. Die chinesische Regierung versucht zurzeit, die hohen Lagerbestände über tägliche Auktionen zu verkaufen, konnte aber bis jetzt nur knapp 4% der angebotenen Menge abstoßen.

Zwar hat der chinesische Baumwollproduzentenverband seine Schätzung für die chinesische Baumwollernte gestern auf 5,5 Mio. Tonnen nach unten revidiert, was einem Rückgang um 1 Mio. Tonnen gegenüber der Ernte im Vorjahr entsprechen würde. Ob dies zu höheren Importen führen wird, ist angesichts der hohen Lagerbestände und der schwächeren Nachfarge allerdings fraglich.