"Weimar-Effekt" - Die monetäre Illusion einer Aktien-Hausse

07.09.2015 | Dr. Uwe Bergold

Immer und immer wieder wird der Mythos wiederholt, dass Standardaktien einen Schutz vor Inflation darstellen würden. Diese Argumentation wird besonders an zyklischen Hochpunkten, so wie aktuell, medial breitgetreten. Betrachtet man jedoch die Geschichte des deutschen Aktienmarktes - sowohl nominal als auch real (inflationsbereinigt), so erkennt man, dass dies nicht der Wahrheit entspricht. Besonders offensichtlich wird es bei der Nominal-Real-Differenzierung während der Weimarer Hyperinflation, der "Mutter aller Inflationen".

Immer und immer wieder wird der Mythos wiederholt, dass Standardaktien einen Schutz vor Inflation darstellen würden. Diese Argumentation wird besonders an zyklischen Hochpunkten, so wie aktuell, medial breitgetreten. Betrachtet man jedoch die Geschichte des deutschen Aktienmarktes - sowohl nominal als auch real (inflationsbereinigt), so erkennt man, dass dies nicht der Wahrheit entspricht. Besonders offensichtlich wird es bei der Nominal-Real-Differenzierung während der Weimarer Hyperinflation, der "Mutter aller Inflationen".

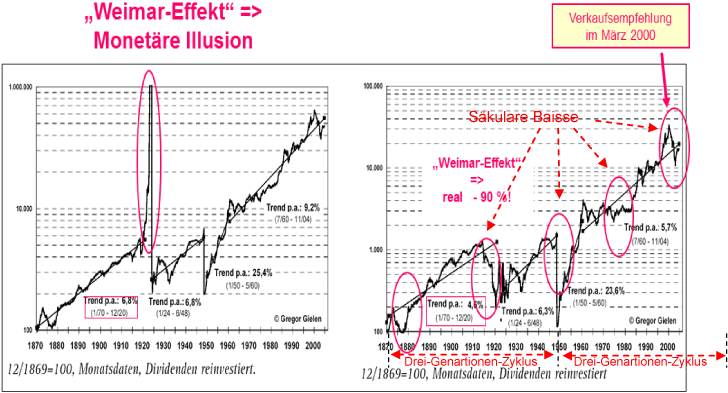

Abb. 1: Deutscher Aktien-Index nominal (links) und real, inflationsbereinigt (rechts) von 1870 bis 2004

Quelle: Deutsches Aktien-Institut, bearbeitet durch GR Asset Management GmbH

Quelle: Deutsches Aktien-Institut, bearbeitet durch GR Asset Management GmbH

In Abbildung 1 wird auf der linken Seite der Deutsche Aktien-Index nominal und auf der rechten Seite real (inflationsbereinigt) dargestellt. Betrachtet man nun die Entwicklung vor und während der Weimarer Hyperinflation, so stellt man fest, dass beide Indizes, sowohl nominal als auch real, während der Zeit der goldgedeckten Mark, von 1871 bis 1914, sich identisch entwickelten. Erst mit Beginn des Ersten Weltkriegs und der gleichzeitigen Aufhebung des Goldstandards drifteten beide Indizes auseinander.

Während nominal in Papier-Mark der Aktien-Index förmlich explodierte, implodierte er gleichzeitig real, bewertet in Gold-Mark. Bis zur Währungsreform 1923 verlor somit ein Aktionär, trotz seiner nominal historisch einmaligen Gewinne, real mehr als 90 Prozent mit seinem Investment am deutschen Aktienmarkt. Während Gold seine Kaufkraft erhielt, fehlte bei den Standardaktien jede Spur von Inflationsschutz.

Abb. 2: Korrelation der drei Anlageklassen Aktien (orange), Anleihen (grün) und Rohstoffe (blau) mit Inflation von 07/1959 bis 03/2004

Quelle: Prof. Gary Gorton & Prof. Geert Rouwenhorst - Yale School of Management ICF 2004

Quelle: Prof. Gary Gorton & Prof. Geert Rouwenhorst - Yale School of Management ICF 2004

Dieser fehlende Inflationsschutzeffekt von Aktien wurde auch in einer Studie von Prof. Gary Gorton und Prof. Geert Rouwenhorst der Yale School of Management, welche über 45 Jahre umfasste, bestätigt (siehe hierzu bitte Abb. 2). Hierin wird eindeutig gezeigt, dass Aktien und Anleihen negativ zu Inflation korrelieren, also während Inflationszeiten an Kaufkraft verlieren. Nur die Anlageklasse Rohstoffe (inkl. der dazugehörigen Rohstoffaktien) korrelieren positiv mit Inflation und stellen somit einen Schutz vor Kaufkraftverlust dar.

Abb. 3: DAX in EUR (oben) versus DAX in Unzen GOLD bewertet (unten) von 01/1976 bis 08/2015

Quelle: GR Asset Management GmbH

Quelle: GR Asset Management GmbH

Auch aktuell erleben wir seit dem Jahrtausendwechsel wieder, diesmal jedoch global, einen "Weimar-Effekt". Der DAX, welcher seit seinem säkularen Hoch im März 2000, nominal mit 25 Prozent im Plus liegt, hat real - in Unzen Gold bewertet - bereits über 60 Prozent an Kaufkraft verloren. Am Ende wird er, wie zu Weimars Zeiten, real mit über 90 Prozent im Minus liegen und dies unabhängig davon, wie er sich nominal weiter entwickeln wird!

Insider decken sich antizyklisch massiv mit historisch überverkauften Goldminen ein

Laut INK Research kauften im Juli am Tief so viele Insider Aktienanteile ihrer eigenen Goldminenunternehmen, wie seit Jahren nicht mehr.