Die Inflationsblase platzt noch nicht

10.01.2016 | Prof. Dr. Thorsten Polleit

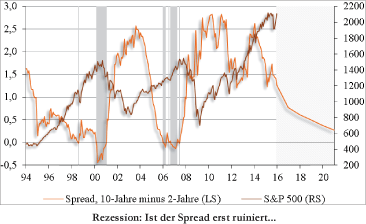

Der Zinsabstand ("Spread") zwischen Lang- und Kurzfristzins ist für das Finanzsystem von allergrößter Bedeutung. Ist der Spread hoch, ist es für Banken attraktiv, Kredite zu vergeben und dadurch Geld zu schaffen. Banken verdienen nämlich durch die "Fristentransformation", wenn sie also langfristige Kredite mit kurzfristigen Mitteln finanzieren.

Der Zinsabstand ("Spread") zwischen Lang- und Kurzfristzins ist für das Finanzsystem von allergrößter Bedeutung. Ist der Spread hoch, ist es für Banken attraktiv, Kredite zu vergeben und dadurch Geld zu schaffen. Banken verdienen nämlich durch die "Fristentransformation", wenn sie also langfristige Kredite mit kurzfristigen Mitteln finanzieren. Ein Abnehmen des Spreads wirkt hingegen wie ein Abbremsen der Bankenkredit- und Geldmengenvermehrung. 2000/2001 und 2006/2007 wurde der Spread zeitweise negativ. Der Grund:

Die Langfristzinsen fielen schneller als die von der US-Zentralbank (Fed) bestimmten Kurzfristzinsen. Der negative Spread ging mit einer Rezessionsphase einher, begleitet von kräftigen Kursverlusten an den Aktienmärkten. Die daraufhin folgenden Zinssenkungen der Fed konnten den Verfall der Aktienkurse nicht sofort umkehren. Die erste Aktienbaisse dauerte von September 2000 bis Oktober 2002 (36 Monate), die zweite von Oktober 2007 bis März 2009 (18 Monate).

Diese beiden Boom-und-Bust-Zyklen sind geradezu symptomatisch für die Folgen der Zentralbankpolitik. Das Vermehren der Geldmenge durch Bankkreditvergabe, der keine echte Ersparnis gegenübersteht, setzt zunächst einen Boom in Gang, der früher oder später zusammenbricht.

Manchmal kommt es zum Bust, weil Unternehmen über ihre eigenen Fehlentscheidungen stolpern. Und manchmal, weil die Zentralbank den Boom, den sie selbst mit niedrigen Zinsen angezettelt hat, durch Zinserhöhungen entgleisen lässt. Nach etwa sieben Jahren einer De-facto-Nullzinspolitik hat die Fed nun die Finanzmärkte auf Zinserhöhungen eingestimmt.

In den Zinsmärkten wird erwartet, dass der US-Leitzins in zwei Jahren bei etwa 1,8 Prozent liegen wird. Gleichzeitig wird erwartet, dass die Fed-Zinsen stärker steigen werden als die Langfristzinsen. Der Spread wird also geringer. Er bleibt jedoch oberhalb der Nullinie, und das spricht dafür, dass der Kreditboom anhält.

Zumal die Zinserhöhungsphantasien bereits ihren Hochpunkt erreicht haben sollten. Viel weiter wird es wohl nicht gehen. Die Fed will ja den Kreditboom in Gang halten: Der Trend steigender Preise - vor allem auch in den Vermögensmärkten - soll nicht abreißen. Das wird nur gelingen, wenn die Zinsen niedrig gehalten werden, beziehungsweise wenn der Spread zwischen Lang- und Kurzfristzins nicht zu gering wird.

Es ist zwar nicht auszuschließen, dass die Fed die Zinsen zu stark erhöht und dadurch den Boom in einen Bust umschlagen lässt - wie sie es schon einige Male zuvor getan hat. Dem steht jedoch entgegen, dass die Fed - und auch alle anderen wichtigen Zentralbanken der Welt - mittlerweile alles daran setzen, das ungedeckte Fiat-Geldsystem vor dem Zusammenbruch zu bewahren - ob nun mittels Niedrig- oder Negativzinsen oder unbegrenzter Geldmengenvermehrung.

Daher ist auch zu befürchten, dass das Inflationieren der Preise - insbesondere auch der Aktienkurse - weitergeht, mit all seinen destruktiven wirtschaftlichen, sozialen und politischen Folgen; und dass der "große Crash", das Platzen der Inflationsblase, weiter auf sich warten lässt.

© Prof. Dr. Thorsten Polleit

Quelle: Monatliche Kapitalmarktanalyse, erschienen in "eigentümlich frei"