Wie Geld per Kredit "aus dem Nichts" geschaffen wird

22.02.2016 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Bei niedrigen Zinsspannen lässt sich dann nicht mehr genug verdienen, und Banken halten sich mit Neukrediten zurück. Um dem zu begegnen, wird die Europäische Zentralbank (EZB) vermutlich an zwei Stellen ansetzen: Sie wird (1) den Banken längerfristi-ge Kredite zu Tiefstzinsen anbieten - als kostengünstige(re) Alternative zur Kapitalmarktfinanzierung. Zudem wird sie (2) den Banken Risikoaktiva (zum Beispiel Unternehmens-, Konsumenten- und Hypothekarkredite) abnehmen gegen Ausgabe von neuem Basisgeld.Wie auch immer die Maßnahmen im Einzelnen aussehen werden: Es wird wohl noch zu einer gewaltigen Ausweitung der EZB-Bilanzsumme und damit auch der Euro-Basisgeldmenge kommen; (1) das ließe sich nur noch abwenden, wenn die regulatorischen Eigenkapitalanforderungen für die Euro-Banken gelockert würden. Man wird wohl mit allen Mitteln versuchen, das Geldschaffen durch Bankkreditvergabe wieder in Gang zu bringen - damit der kreditgetriebene "Boom" nicht vollends in sich zusammensackt.

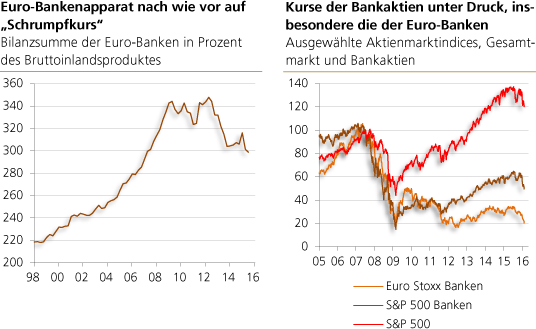

Abbildung links: Quelle: Thomson Financial; eigene Berechnungen

Abbildung rechts: Quelle: Thomson Financial; eigene Berechnungen. Indexiert (Juli 2007 = 100)

Abbildung rechts: Quelle: Thomson Financial; eigene Berechnungen. Indexiert (Juli 2007 = 100)

Der Kredit- und Geldschöpfungsmultiplikator

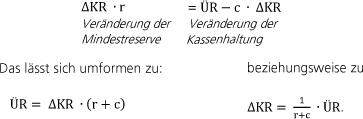

Wenn eine Bank zusätzliche Kredite vergibt, erhöht sie dadurch in gleicher Höhe die Geldmenge in Form von Sichtguthaben. Da sie eine Mindestreserve auf die Sichtguthaben halten muss, steigt bei der Kreditvergabe auch die Mindestreserve.

Gleichzeitig ziehen Bankkunden einen Teil ihrer Sichtguthaben in bar ab. Dadurch sinkt die Überschussreserve der Banken. Die Kredit- und Geldschöpfung der Banken ist also abhängig von der verfügbaren Überschussreserve, dem Mindestreservesatz und der Bargeldabhebungsquote.

Dieser Zusammenhang lässt sich auch mit mathematischen Gleichungen verdeutlichen. Hierzu zunächst die Symbole: ÜR = Überschussreserve, c = Prozent der Sichtguthaben, die in bar abgezogen werden, ΔKR = Kreditschöpfung, r = Mindestreservesatz. Es gilt:

Je geringer r und c, desto höher ist die Kreditvergabefähigkeit der Banken (bei gegebener Überschussreserve). Nimmt man einmal an, dass r = 0,1 und c = 0,2, dann kann das Bankensystem mit einer Überschussreserve von 100 zusätzlichen Krediten und Geld in Höhe von 333,3 produzieren!

Es ist dabei zu beachten, dass Banken neben dem Basisgeld, das nur von der Zentralbank produziert werden kann, auch Eigenkapital benötigen. Das Basisgeld kann die Zentralbank in beliebiger Höhe bereitstellen. Beim Eigenkapital stehen die Dinge anders: Wenn Investoren nicht bereit sind, den Banken neues Eigenkapital bereitzustellen, oder die Banken nicht genug verdienen, um durch Gewinneinbehalten neues Eigenkapital aufzubauen, kann das Eigenkapital die Kredit- und Geldmengenvermehrung der Banken begrenzen.

US-Geldpolitik hält die US-Banken jederzeit zahlungsfähig

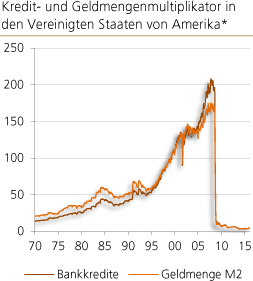

Quelle: Thomson Financial; eigene Berechnungen.

*Bankkredite bzw. Geldmenge dividiert durch Guthaben der US-Banken bei der US-Zentralbank (Fed).

*Bankkredite bzw. Geldmenge dividiert durch Guthaben der US-Banken bei der US-Zentralbank (Fed).

Die Kredit- und Geldschöpfungsmultiplikatoren zeigen, wieviel Kredite und Geld die US-Banken mit einem US-Dollar, den ihnen die US-Zentralbank (Fed) zur Verfügung stellt, schaffen können. Diese Multiplikatoren hatten sich in der Zeit der frühen 1970er Jahre bis zum Ausbruch der internationalen Finanz- und Wirtschaftskrise stark erhöht.

Anfang 1970 konnten die US-Banken mit einem US-Dollar Kredite in Höhe von 13 US-Dollar produzieren. Im Februar 2008 waren es in der Spitze 204 US-Dollar! Der Grund für diesen Anstieg: Den US-Banken wurde erlaubt, immer weniger Mindestreserve (also Kassenguthaben) vorzuhalten in Relation zu ihren täglichen Auszahlungsverpflichtungen.

Seit dem Ausbruch der Krise sind die Multiplikatoren stark gefallen. Der Grund dafür ist nicht etwa, dass die Bankkredit- und Geldmengenvermehrung rückläufig gewesen wäre, sondern die Tatsache, dass die Fed die US-Banken überaus reichlich mit neuem Basisgeld versorgt hat. Mittlerweile halten die US-Banken deutlich mehr Basisgeldguthaben, als sie an täglich fälligen Zahlungsverpflichtungen gegenüber ihren Kunden ausweisen (das sind derzeit etwa 1.750 Mrd. US-Dollar).

Mit anderen Worten: Die US-Banken wurden von der Fed im Zuge der "QE-Politik" mit derart viel Basisgeld ausgestattet, dass sie jetzt jederzeit ihren täglichen Auszahlungsverpflichtungen nachkommen können; dass ihnen also selbst ein allseits gefürchteter "Bank Run" nichts mehr anhaben kann.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH

(1) Siehe hierzu den Degussa Marktreport "Die 4.760.000.000.000 Lücke" vom 11. September 2015.