Trumps Haushaltsdefizite: Der Untergang des US-Dollars?

21.01.2017 | Peter Schiff

- Seite 2 -

Ich glaube, dass die nächste Rezession eher früher als später beginnen und zur enormen Erhöhung der Defizite führen wird. Die Geschichte ist in dieser Hinsicht sehr eindeutig: Die Große Rezession hat zur Verdreifachung des Defizits geführt und selbst die vergleichsweise harmlose Rezession von 2001 hat dafür gesorgt, dass aus einem Überschuss von 236 Milliarden Dollar innerhalb von zwei Jahren ein Fehlbetrag von 157 Milliarden Dollar geworden ist. Ich gehe davon aus, dass die nächste Konjunkturabschwächung eine ähnlich zauberhafte Wirkung entfaltet. Das Congressional Budget Office ist allerdings nicht nur blind gegenüber Rezessionen - es ignoriert auch Donald Trump. Bei den Prognosen ist das CBO einfach davon ausgegangen, dass die aktuellen Steuer- und Ausgabengesetze unverändert bleiben. Steuersenkungen oder höhere Ausgaben wurden in keiner Weise mit einkalkuliert. Wie oben schon erwähnt, hat Trump aber praktisch versprochen, beides noch in seinem ersten Jahr als Präsident durchzusetzen. Wenn er damit Erfolg hat, werden die Defizite in Billionenhöhe womöglich schneller zurückkehren, als das CBO denkt. Kommt dann noch ein wirtschaftlicher Abschwung hinzu, werden die roten Zahlen wohl bald Rekordhöhen erreichen.

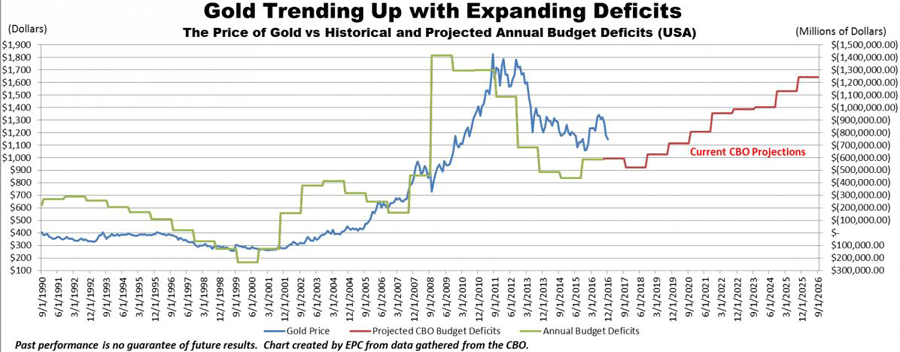

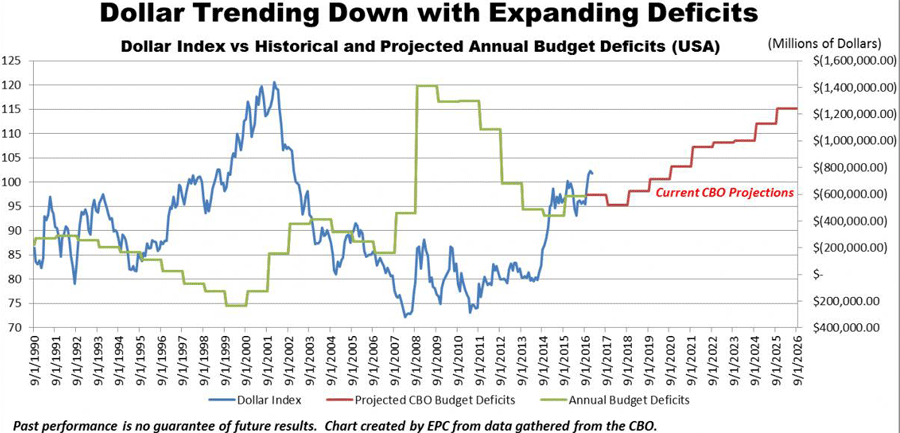

Die folgenden Charts zeigen die Entwicklung des Gold- und des Dollarkurses im Vergleich zum jährlichen Haushaltsdefizit der USA seit 1990. Die Daten machen deutlich, dass sich der Goldpreis mit ein paar Monaten Verzögerung parallel zu langfristigen Ausweitungen und Rückgängen des Defizits entwickelt, während der Dollarkurs entgegengesetzt verläuft.

Die Frage ist natürlich, wer sich dieser makroökonomischen Trends an der Wall Street überhaupt bewusst ist. Eines der wichtigsten Diskussionsthemen ist derzeit ja die Frage, wie die US-Wirtschaft mit einem immer stärker werdenden Dollar fertig werden kann. Die Analysten gehen davon aus, dass die Federal Reserve die Zinsen erhöht, und dass die Wirtschaft infolge von Trumps Politik wächst. Dies werde den Dollarkurs steigen lassen und ausländisches Kapital anziehen.

Diese Denkweise, die unterstellt, dass Bäume bis in den Himmel wachsen, ähnelt der unter Präsident Clinton vorherrschenden Annahme, dass die Staatsschulden durch permanente Überschüsse zurückgezahlt werden können, und dem zu Anfang des neuen Jahrtausends verbreiteten Gefühl, dass Immobilienpreise niemals sinken können.

Für diese Annahmen muss die Wall Street die offensichtlichen Auswirkungen der großen Defizite ignorieren, insbesondere die Notwendigkeit, dass die Federal Reserve einspringt und all die neuen Schuldpapiere aufkauft, die die Trump-Regierung gezwungenermaßen herausgeben wird. Als die Vereinigten Staaten das letzte Mal einen Abnehmer für Schulden in Höhe von mehr als 1 Billion Dollar im Jahr finden mussten, verließen sie sich auf die internationalen Zentralbanken.

Vor acht Jahren waren es noch China und Japan (und in geringerem Umfang auch Saudi-Arabien, Russland und andere Schwellenländer in Asien und Lateinamerika), die die Staatsanleihen aufkauften. Doch als die Schuldenflut kein Ende nahm, wurde die Federal Reserve mit ihren quantitativen Lockerungen (QE) selbst zum größten Käufer: Zwischen 2009 und 2014 kaufte sie US-Treasuries im Wert von mehr als einer halben Billion Dollar.

Man kann jedoch schwerlich erwarten, dass die ausländischen Käufer noch einmal zur Verfügung stehen werden. Im Moment sind sowohl Japan als auch China dabei, ihre Devisenreserven zu reduzieren und nutzen den Verkauf von US-Treasuries aktiv, um zu verhindern, dass ihre eigenen Währungen gegenüber dem Dollar an Wert verlieren. Dazu kommt noch, dass Donald Trump wahrscheinlich aggressive Handelskriege führen wird, die andere Zentralbanken mit Sicherheit davon abhalten könnten, die USA bei der Ausgabe von Schuldpapieren zu unterstützen.

Anleiheanalysten sind zudem überzeugt, dass der 35 Jahre währende Bullenmarkt, der im Jahr 1980 begann, seinen Höchststand im Juli 2016 überschritten hat, als die Rendite europäischer und japanischer Anleihen tief in den negativen Bereich gesunken sind und Rendite der 10-jährigen T-Bonds auf 1,36% fiel. Seitdem sind die Anleihekurse durch die Bank weg wieder gesunken. Wenn sich dieser Trend fortsetzt, wird das private Anleger davon abhalten, in Staatsanleihen zu investieren. Anders gesagt wird die Fed vor dem Hintergrund einer Baisse an den Anleihemärkten womöglich die einzige Option zur Finanzierung künftiger Haushaltsdefizite sein.

Das würde bedeuten, das die QE-Programme, von denen viele dachten, dass sie der Vergangenheit angehören, im großen Stil wieder eingeführt und zu einem Markenzeichen der Ära Trump werden könnten. Wenn sich diese Erkenntnis nach und nach an den Märkten durchsetzt, müssen wir uns voraussichtlich vom hohen aktuellen Kursniveau des US-Dollars verabschieden und werden den Beginn eines langen, stetigen Abwärtstrends der amerikanischen Währung erleben. Gleichzeitig könnte das endlich die Trendwende für Gold, die Aktien der Goldunternehmen, die Rohstoffkurse und die ausländischen Aktienmärkte bedeuten.

Letzten Endes gehe ich davon aus, dass der Rückgang des Dollarkurses seinen krönenden Abschluss in einer Krise findet, in deren Verlauf der US-Dollar stark an Wert verliert und seine Rolle als weltweite Reservewährung verliert. Als der Dollar das letzte Mal kurz vor dem Kollaps stand, wurde er von der Finanzkrise 2008 gerettet. Beim nächsten Mal wird er nicht so viel Glück haben!

© Peter Schiff

www.europac.net

Dieser Artikel erschien am 18.01.2017 auf www.europac.com und wurde exklusiv für GoldSeiten übersetzt.