Unterschätzte Nachfragerisiken

02.05.2017 | Eugen Weinberg

Energie

EnergieBrent fällt nach dem Kontraktwechsel heute früh auf 51,3 USD je Barrel, WTI auf 48,5 USD je Barrel. Preisbelastend sind Nachrichten, wonach die Ölproduktion in Libyen nach der Wiederinbetriebnahme des landesweit größten Ölfeldes auf 760 Tsd. Barrel pro Tag gestiegen sein soll, was dem höchsten Niveau seit Dezember 2014 entsprechen würde. Zudem hat Saudi-Arabien die offiziellen Verkaufspreise für Asien im Juni weiter gesenkt, was trotz der Produktionskürzungen auf einen fortgesetzten Kampf um Marktanteile auf dem asiatischen Markt hindeutet.

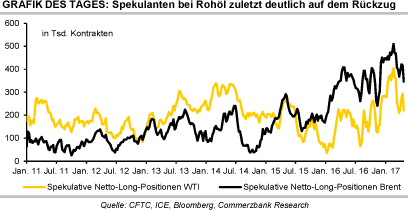

Voraussichtlich heute werden von Reuters und Bloomberg die OPEC-Produktionsumfragen für April veröffentlicht. Diese dürften eine weiterhin hohe Umsetzung der Produktionskürzungen zeigen. Die spekulativen Finanzanleger haben sich in der letzten Berichtswoche massiv von ihren Netto-Long-Positionen getrennt (Brent -69 Tsd. Kontrakte, WTI -72 Tsd. Kontrakte), was auf eine zunehmende Skepsis hinsichtlich der Preisaussichten schließen lässt und den starken Preisrückgang Ende April erklärt.

Die Benzinnachfrage im größten Verbrauchsland, den USA, hat im 1. Quartal laut EIA mit einem Rückgang um 2,6% gegenüber Vorjahr enttäuscht. Eine weitere Hiobsbotschaft dürfte nun von einer unerwarteten Stelle kommen, nämlich aus dem Weißen Haus. US-Präsident Trump erwägt eine Erhöhung der Benzinsteuer, um damit die Sanierung der Verkehrsinfrastruktur zu finanzieren.

Bislang geht man in diesem Jahr von einer rekordhohen Benzinnachfrage während der Sommerfahrsaison aus. Sollte sich der Nachfrageausblick in den USA verschlechtern, dürfte dies u.E. längerfristig deutlich stärker die Ölpreise belasten als etwa eine Nicht-Einigung der OPEC über Produktionskürzungen.

Edelmetalle

Gold fällt am Morgen auf 1.255 USD je Feinunze und handelt damit nur noch knapp über der wichtigen 200-Tagelinie. Steigende Aktienmärkte deuten auf einen höheren Risikoappetit hin, was die Nachfrage nach dem sicheren Hafen Gold schmälert. Zudem lastet ein beträchtlicher Überhang an spekulativen Long-Positionen auf dem Preis. Die Finanzanleger haben ihre Netto-Long-Positionen in der Woche zum 28. April um weitere 9,1 Tsd. Kontrakte ausgeweitet. Das war der sechste Wochenanstieg in Folge.

Mit gut 160 Tsd. Kontrakten erreichte der Optimismus der spekulativen Finanzanleger in der letzten Berichtswoche das höchste Niveau seit den US-Wahlen Anfang November 2016. Die zuletzt aufgebauten Long-Positionen liegen inzwischen im Minus und dürften daher zum Verkauf stehen, was entsprechend Druck auf die Preise ausübt. Dieser Druck dürfte noch zunehmen, wenn die 200-Tagelinie unterschritten wird, welche bei gut 1.250 USD je Feinunze verläuft.

Der Fokus dürfte dabei auf die heute beginnende Sitzung der US-Notenbank Fed gerichtet sein. Zwar wird mit keiner weiteren Zinserhöhung gerechnet. Allerdings könnte es Signale für einen Zinsschritt im Juni geben, welcher laut Fed Fund Futures zu etwa 70% eingepreist ist. Palladium fällt am Morgen auf 813 USD je Feinunze zurück, nachdem am Freitag bei gut 830 USD das höchste Niveau seit mehr als 2 Jahren erreicht wurde. Für neue Impulse könnten heute die US-Fahrzeugabsätze im April sorgen.

Industriemetalle

Die April-Einkaufsmanagerindizes (PMI) in China haben allesamt enttäuscht. So ist der offizielle PMI für das Verarbeitende Gewerbe unerwartet von 51,8 auf 51,2 gefallen. Der private Caixin-PMI ging sogar auf 50,3 zurück. Damit deuten diese wichtigen Frühindikatoren auf eine Konjunkturabkühlung in den kommenden Monaten hin. Die Erwartungen der Marktteilnehmer, die mehrheitlich wegen weiterer Konjunkturimpulse in China und den USA auf steigende Kupferpreise setzen, dürften also enttäuscht werden.

Doch der Kupferpreis, der normalerweise empfindlich auf solche richtungsweisende Daten reagiert, konnte sogar zulegen und auch den gesamten Metallsektor mit nach oben ziehen. Eine Erklärung bieten die Schätzungen der International Copper Study Group (ICSG), die am Freitag präsentiert wurden. Demnach dürfte der Kupfermarkt in diesem Jahr ein Angebotsdefizit von 147 Tsd. Tonnen aufweisen, gefolgt von einem Defizit von sogar 169 Tsd. Tonnen im nächsten Jahr. Dies ist eine deutliche Abkehr von der Schätzung im Oktober, als die ICSG noch einen Überschuss von 160 Tsd. Tonnen für dieses Jahr vorausgesagt hatte.

Der wichtigste Grund für die Revision sind nicht höhere Nachfrageschätzungen, sondern vor allem der erwartete Rückgang der Kupferminenproduktion. Offensichtlich haben die Produktionsunterbrechungen in Indonesien, Chile und Peru eine große Angebotslücke hinterlassen, weshalb die weltweite Minenproduktion in diesem Jahr um 1% sinken und im nächsten Jahr stagnieren dürfte.

Agrarrohstoffe

Die Preise für Weizen und Mais schossen gestern an der Börse in Chicago um 5,5% bzw. 3% nach oben. Neben guten US-Weizenexportzahlen war der Hauptgrund dafür die kalte und nasse - zum Teil mit starkem Schneefall einhergehende - Witterung in wichtigen Anbaugebieten der USA. Hinzu kamen Stürme, die zusätzlichen Schaden anrichteten. Einige Beobachter taxieren die Ertragseinbußen bei Weizen bereits auf 10%. Für die nächsten Tage werden für wichtige Anbaustaaten wie Oklahoma oder Kansas weiterhin ergiebige Regenfälle vorhergesagt.

Die jüngsten Daten des US-Landwirtschaftsministeriums zeigen die verschlechterten Bedingungen noch nicht: Wie in der Vorwoche wird der Zustand von 54% der Weizenpflanzen als gut oder sehr gut bewertet, im Vorjahr waren es zu diesem Zeitpunkt 61%. Auch die Aussaat von Sommerweizen verläuft sehr schleppend. Erst 31% der vorgesehenen Flächen sind bestellt, der langjährige Durchschnitt liegt bei 46%.

Bleibt der Fokus auf die verschlechterten Bedingungen in den USA - und auch in Frankreich, wo sich die Pflanzenbewertungen wegen Kälte und Trockenheit verschlechterten - erhalten und reagieren die kurzfristig orientierten Anleger mit einem kräftigen Abbau ihrer rekordhohen Netto-Short-Positionen, dürfte dies dem Weizenpreis weiter Auftrieb geben. Auch bei Mais hinkt die Aussaat hinter dem Vorjahr her, liegt allerdings im Mittel der letzten fünf Jahre. Die übermäßige Nässe bedeutet, dass wohl zahlreiche Felder neu bestellt werden müssen.