Ausverkauf bei Edelmetallen und Industriemetallen

04.05.2017 | Eugen Weinberg

Energie

EnergieDie Ölpreise hielten sich gestern angesichts der Turbulenzen an den anderen Rohstoffmärkten (siehe Edelmetalle unten und Industriemetalle) erstaunlich stabil. Der Brentölpreis geriet nach der Veröffentlichung der US-Lagerdaten zwar kurzzeitig unter Druck. Das Tief vom Vortag knapp oberhalb von 50 USD je Barrel wurde allerdings nicht mehr unterschritten. Zu einem erneuten Test der Marke von 50 USD könnte es heute kommen.

Die US-Rohöllagerbestände sind in der letzten Woche laut US-Energieministerium um 930 Tsd. Barrel gefallen. Das war weniger als erwartet und auch deutlich weniger als am Vorabend vom API berichtet. Die US-Benzinvorräte stiegen um 191 Tsd. Barrel, wofür neben einer weiterhin sehr hohen Rohölverarbeitung eine schwächere Benzinnachfrage verantwortlich zeichnete. Die Rohölproduktion stieg die 11. Woche in Folge und erreichte mit knapp 9,3 Mio. Barrel pro Tag das höchste Niveau seit August 2015. Seit Jahresbeginn ist sie damit um gut 520 Tsd. Barrel pro Tag gestiegen.

Der Rückgang der Rohölimporte wurde durch einen fast ebenso starken Rückgang der Rohölexporte ausgeglichen, so dass die Netto-Importe weitgehend unverändert blieben. Die Rohölverarbeitung fiel zwar leicht vom Rekordniveau der Vorwoche, liegt mit knapp 17,2 Mio. Barrel pro Tag aber noch immer auf dem zweithöchsten Niveau seit Beginn der Aufzeichnungen. Dass die Rohöllagerbestände trotzdem in den letzten vier Wochen nur um 7,7 Mio. Barrel gefallen sind, ist ein schlechtes Zeichen.

Edelmetalle

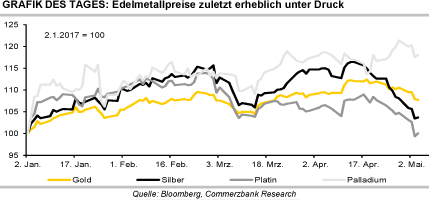

Bei den Edelmetallen kam es gestern im späten Handel zu einem Ausverkauf. Nachdem Gold schon im Laufe des Tages unter die charttechnisch wichtige 200-Tage-Linie fiel, stand am Handelsende ein Verlust von 1,4% zu Buche. Mit 1.233 USD je Feinunze markiert Gold heute Morgen ein 6-Wochentief. Noch stärker unter Druck standen die industriellen Edelmetalle Silber, Platin und Palladium, die sowohl von Gold als auch von stark fallenden Industriemetallpreisen nach unten gezogen wurden.

Silber und Platin fielen dabei auf mehrmonatige Tiefstände. Entsprechend haben sich auch die Preisrelationen zwischen den Edelmetallen weiter verschoben das Gold/Silber-Verhältnis stieg auf über 75, die Preisdifferenz zwischen Gold und Platin weitete sich auf über 340 USD je Feinunze aus. Der Preisrutsch gestern Abend ist wohl der US-Notenbank Fed geschuldet, die die Tür für eine weitere Zinsanhebung auf ihrer nächsten Sitzung im Juni offen gelassen hatte. Die Fed bezeichnete das schwache Wachstum des 1. Quartals vorübergehend und blieb bei ihrer positiven Einschätzung, die weitere graduelle Zinsanhebungen notwendig macht.

Laut dem World Gold Council ist die globale Goldnachfrage im ersten Quartal im Vergleich zum Vorjahr um 18% auf 1.035 Tonnen gefallen. Der Rückgang war in erster Linie einer deutlich geringeren ETF-Nachfrage geschuldet, welche 68% unter dem allerdings sehr starken Vorjahresquartal blieb. Die schwächere Gesamtnachfrage war daneben auf die Zentralbanken zurückzuführen, die sich mit Goldkäufen spürbar zurückhielten. So hat die chinesische Zentralbank schon seit November kein Gold mehr gekauft. Die privaten Konsumenten in China und Indien kauften dagegen wieder mehr Gold.

Industriemetalle

Neben den Edelmetallen standen gestern auch die Industriemetalle stark unter Druck: Der LME-Industriemetallindex fiel um 2,5%. Dies war der stärkste Tagesrückgang seit November. Kupfer als größter Verlierer rutschte um 3,5% ab. Der Großteil des Preisrückgangs erfolgte vor dem positiven Ausblick der US-Notenbank Fed gestern Abend (siehe Edelmetalle), im Zuge dessen der US-Dollar allerdings kaum aufwertete.

Der Abwärtstrend setzt sich heute Morgen zunächst fort. Kupfer fällt auf 5.540 USD je Tonne, Zink verbilligt sich auf 2.540 USD je Tonne. Nickel markiert bei 9.000 USD je Tonne den tiefsten Stand seit Mitte letzten Jahres. Die Schwäche der Metallpreise erfasst auch die Eisenerzpreise, die in Singapur um über 9% und im chinesischen Dalian um fast 8% nachgeben. Auch die Stahlpreise in China stehen deutlich unter Druck.

In der LME-Lagerstatistik gibt es derzeit zwei Auffälligkeiten: Zum einen sind die Kupfervorräte gestern und heute um 25% bzw. 64 Tsd. auf 318 Tsd. Tonnen gestiegen. Einlieferungen gab es dabei in asiatische LME-Lagerhäuser (Südkorea, Singapur und Taiwan) und in den Niederlanden. Da aus den Lagerhäusern der SHFE im April fast 80 Tsd. Tonnen Kupfer abgeflossen waren, könnte es sich hierbei teilweise um Umschichtungen handeln. Zum anderen sind die Zinnvorräte auf nur noch 2.630 Tonnen abgeschmolzen. Sie liegen damit auf dem niedrigsten Niveau seit Sommer 1989. Der schon seit Wochen zu beobachtende Lagerabbau hat wohl bisher einen starken Rückgang des Zinnpreises verhindert.

Agrarrohstoffe

Die EU-Kommission hat ihre Prognose für die Weizenernte 2017/18 in der EU leicht auf 141,9 Mio. Tonnen nach unten revidiert. Damit würde die Ernte des Vorjahres aber noch immer um 7,5 Mio. Tonnen übertroffen. Die EU-Weizenexporte sollen auf 28,9 Mio. Tonnen steigen und damit 4,9 Mio. Tonnen über dem erwarteten Niveau des laufenden Erntejahres 2016/17 liegen. Die EU-Maisernte soll 2017/18 bei 66,5 Mio. Tonnen liegen (bisherige Prognose 66,6 Mio. Tonnen), die EU-Rapsernte bei 22,2 Mio. Tonnen (bislang 22,6 Mio. Tonnen).

Das International Cotton Advisory Committee (ICAC) hat seine Preisprognose für Baumwolle im Erntejahr 2017/18 auf durchschnittlich 71 US-Cents je Pfund gesenkt. Dies entspricht einer Abwärtsrevision um 2 US-Cents gegenüber der bisherigen Prognose und einem Preisrückgang um 10% gegenüber dem im laufenden Erntejahr 2016/17 erwarteten Durchschnittspreis. Das ICAC begründet dies mit der wegen hoher Preise deutlichen Ausweitung der weltweiten Anbaufläche um 5% auf 30,8 Mio. Hektar.

Die Prognose für die globale Baumwollproduktion wurde daraufhin um 460 Tsd. auf 23,58 Mio. Tonnen nach oben revidiert, was einem Anstieg um 820 Tsd. Tonnen gegenüber dem Vorjahr entspricht. Fast die Hälfte der Aufwärtsrevision bei der Produktion entfällt dabei auf die USA.