Think like a criminal - Cash ist sexy für die nächsten Monate

07.05.2017 | Steffen Paulick

Der Klimawandel zeigt sich jüngst in den Finanzmärkten. Geht es hier mit rechten Dingen zu, kurz nach Ostern sind die Marktbewegungen dynamisch geworden. Gold und Silber fielen wie Laub im Herbst und die Aktienmärkte gerade in Deutschland erklimmen seit einigen Tagen immer wieder neue Rekordstände (aktuell DAX bei ca. 12.800 Punkten).

Der Klimawandel zeigt sich jüngst in den Finanzmärkten. Geht es hier mit rechten Dingen zu, kurz nach Ostern sind die Marktbewegungen dynamisch geworden. Gold und Silber fielen wie Laub im Herbst und die Aktienmärkte gerade in Deutschland erklimmen seit einigen Tagen immer wieder neue Rekordstände (aktuell DAX bei ca. 12.800 Punkten). Es war in etwa so zu erwarten wie mein Artikel per 13. April aufzeigte, der mögliche Herbststurm wurde bei den Edelmetallen angekündigt. Ursache ist die Komprimierung der Bilanz der US-Notenbank FED. Sie möchte angesichts der angeblich robusten Lage der US-Wirtschaft die Anleihen, die sich in ihrer Bilanz befinden seit der Krise 2008/09 liquidieren. Die Finanzmärkte so offizielle Verlautbarung normalisieren sich und vertragen wieder steigende Markt- und Lei(d)tzinsen. Zwischen den Zeilen ergeben sich aus der Analyse amerikanischer Wirtschaftsdaten jedoch verstärkt Misstöne.

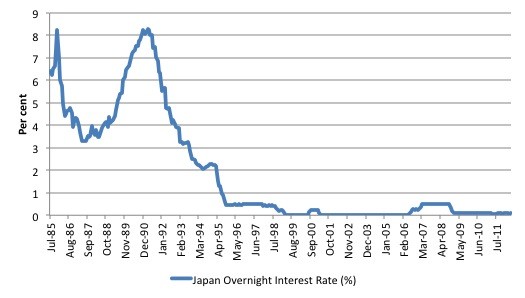

Schauen wir uns dazu die Leitzinsentwicklung in Japan aus den letzten ca. 30 Jahren an:

Quelle: Quelle: Leitzinsen.info

Änderungen des Leitzinsen in Japan seit März 2001 (Quelle: de.global-rates.com):

- 01. März 2001 ... 0,15%

- 20. März 2001 ... 0,00%

- 14. Juli 2006 ... 0,25%

- 21. Februar 2007 ... 0,50%, ab diesem Zinsschritt sind die Leitzinsen bis Februar 2016 wiederum auf Null gesenkt worden.

Ich möchte deswegen auf Japan eingehen da Japan uns als Vorreiter dient bzgl. Leitzinsentwicklung und der damit verbundenen Intervention der Bank of Japan und deren Folgen auf den japanischen Aktienmarkt. Japan ist das Land von den großen etablierten westlichen Wirtschaftsmächten mit der größten Staatsverschuldung in Prozent zum Bruttoinlandsprodukt. Sie liegt bei ca. 246 Prozent Stand 2015 (Quelle Internationaler Währungsfonds). Das ist ohne Beispiele eine höhere Verschuldung hat nicht einmal Griechenland.

So kommen wir jetzt zu den Folgen für den japanischen Aktienmarkt aufgrund der beiden Leitzinserhöhungen im Jahre 2006 und 2007

Quelle: netdania.com

Sie sehen an diesem Chartbild das der Nikkei nach der letzten Zinserhöhung im Februar 2007 letztmalig Fahrt aufnahm um ein Doppelhoch im Juni/Juli 2007 zu markieren. Der Abverkauf spricht Bände es waren ca 60 Prozent Kursverlust bis in das Doppeltief im Winterhalbjahr 2008/09. Ich gehe deswegen auf dieses Beispiel ein, da wir jetzt eine ähnliche Entwicklung in den USA erwartet.

Änderungen der Leitzinsen USA:

- 16. Dezember 2008 ... 0,25%, bisheriger historischer Tiefststand

- 16. Dezember 2015 ... 0,50%

- 14. Dezember 2016 ... 0,75%

- 15. März 2017 ... 1,00%

Da wir alle die gleichen Grundrechnungsarten benutzen, die gleiche Gier egal welches Coleur und Land aufweisen, könnte in ein paar Wochen bzw. Monate uns ein ähnlicher Abverkauf an den globalen Aktienmärkten drohen. Das ist die Schlussfolgerung aus dieser Gegenüberstellung. Ich thematisierte im Jahre 2002 damals noch als Genossenschaftsbanker das wir in Deutschland auch Richtung Nullzins steuern werden da wir uns Luft (Zeit) verschaffen müssen in diesem Schuldenstrudel.

Die Lacher können Sie sich denken hatte ich auf meiner Seite, es wurde für unmöglich gehalten. Aus der heutigen Betrachtungsweise heraus kann ich nur sagen das der Aktiencrash in ein paar Monaten nicht unmöglich ist, sondern es ist die höchste Wahrscheinlichkeit die uns leider droht ! Wer jetzt noch lacht sollte handeln.

Als vorlaufende Indikatoren damals wie gegenwärtig, sind die fallenden Edelmetalle (bisherige Ausnahme Palladium), die fallenden bzw. stagnierenden Industrierohstoffe seit Anfang 2017 und die fallenden Edelmetallindices.Der aktuelle Verfall in diesen Sektoren wird kurzzeitig um eine heftige technische Erholung ausgesetzt, um dann wahrscheinlich in Kursabgründe zu sinken die heute die Wenigsten unter Ihnen für möglich halten (Gold weiter unter 1.000 und Silber einstellig pro Feinunze !!!).

All die benannten Umstände konnten wir auch im Vorfeld der Weltwirtschaftskrise 2008/09 erkennen. Ich gebe zu Bedenken bei der letzten Krise konnte noch monetärer Rückenwind für die Realwirtschaft durch Senken des Leitzinses von einem wesentlich höheren Niveau als heute auf den Null- bzw. Negativzins entfacht werden, dies ist aktuell ungleich schwerer. Ausserdem sind nicht zu retuschierende Faktoren wie die Sättigung der Gesellschaft und die negative Demographie zusätzliche verschärfende Handicaps für eine nachhaltige Stimulanz der globalen Wirtschaft. Einzig die BRIC-Staaten können nach der sich abzeichnenden Krise eine kleines temporäres Strohfeuer entstehen lassen.

Nicht zu vergessen sind die nachlaufenden Indikatoren des boomenden Arbeitsmarktes mit ihren sehr guten Daten (Antiindikator), genauso die Euphorie bei den Aktieninvestoren und ihren bestärkenden Rufern aus den Medien (psychologisch Kontraindikator). Ich könnte noch weiter in Details gehen, dies soll jedoch genügen um für Sie die Argumente meiner these zu verstehen.

Ich prognostiziere das nach der Waht in Frankreich (tippe auf die Wahl von Macron) die Aktienmärkte ihre letzten Prozente im Mai nach oben euphorisch feiern, sowie der Euro/US-Dollarkurs Richtung 1,13 bis 1,15 schießt. Der monetäre Kater wird jedoch nicht ausbleiben in den nächsten Monaten, die Analyse ergibt das wir in vielen Sektoren auf Höchstständen stehen. Am Gipfel gibt es folglich nur noch den Weg nach unten. Die "schwarzen Schwäne" die uns aus der Geopolitik, den möglichen Terroranschlägen und den Flüchtlingsströmen noch "erwachen" sind hier sachlich nicht mit eingerechnet !!

Quintessenz: Stocken Sie massiv für einige Monate ihre Bargeld- und Liquiditätsbestände auf, trennen Sie sich von diversen Sachwerten (vor allem Aktien und Immobilien) bzw. sichern Sie diese mit professionellen Instrumenten ab. In einigen Monaten können sie auf wesentlich niedrigeren Levels reinvestieren. Übrigens die Deutsche Bundesbank warnt seit dieser Woche offiziell vor der Immobilienblase(!), wer hätte das gedacht. Japan und USA voraus als Erfahrung hat den Immobilenschafen nichts gelehrt. Und schauen Sie verstärkt auf die Agrarrohstoffe - Back to the roots!

© Steffen Paulick

Dieses Dokument ist lediglich eine unverbindliche Stellungnahme zu den aktuellen Marktverhältnissen zum Zeitpunkt der Erstellung. Alle Diagnosen, es handelt sich hierbei um Stellungnahmen, wurden mit größter Sorgfalt, besten Wissen und Gewissen zusammengestellt. Die vorliegende Prognose dient lediglich Informationszwecken und ist keine Empfehlung zum Kauf oder Verkauf. Die Diagnosen sind ohne Gewähr und begründen kein Haftungsobligo.