Der Preisrutsch bei den Edelmetallen

04.07.2017 | Eugen Weinberg

Energie

EnergieDer Brentölpreis stieg gestern um weitere 2% und näherte sich damit wieder der Marke von 50 USD je Barrel. Die Nachrichten einer steigenden OPEC-Produktion werden aktuell ignoriert. Gestern berichtete auch Bloomberg von einem Anstieg der OPEC-Fördermenge im Juni um 260 Tsd. auf 32,55 Mio. Barrel pro Tag. Die Hälfte des Anstiegs war auf Libyen und Nigeria zurückzuführen, die andere Hälfte auf Saudi-Arabien und die Vereinigten Arabischen Emirate.

Da Libyen und Nigeria am Monatsende deutlich mehr förderten als im Monatsdurchschnitt, ist im Juli von einem weiteren Anstieg der OPEC-Produktion auszugehen, sofern es nicht zu erneuten Beeinträchtigungen kommt. Dass die Preise zuletzt nicht merklich unter Druck gerieten, zeugt von einem Stimmungsumschwung. Dies könnte damit zu tun haben, dass die meisten "zittrigen Hände" mittlerweile aus dem Markt ausgeschieden sind.

Laut ICE-Daten sind die spekulativen Netto-Long-Positionen bei Brent zuletzt vier Wochen in Folge um insgesamt 128 Tsd. Kontrakte gefallen. Sie lagen Anfang letzter Woche, also unmittelbar vor Beginn des Preisanstiegs, nur noch bei 206.206 Kontrakten. Das entspricht dem niedrigsten Niveau seit Januar 2016, als die Ölpreise ihre mehrjährigen Tiefstände markierten.

Stattdessen reagieren die Ölpreise auf Anzeichen einer fallenden US-Ölproduktion, selbst wenn diese wie der marginale Rückgang der Bohraktivität in der letzten Woche noch sehr vage sind. Oder aber temporären Sonderfaktoren geschuldet sind, wie der von der US-Energiebehörde EIA gemeldete Rückgang der US-Ölproduktion im April, der auf Wartungsarbeiten bei Ölplattformen im Golf von Mexiko zurückzuführen war.

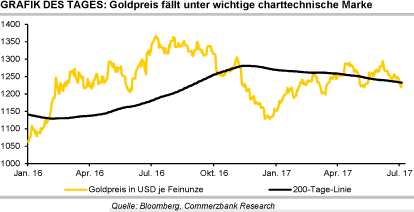

Edelmetalle

Mit Ausnahme von Palladium stand gestern der gesamte Edelmetallsektor deutlich unter Druck. Gold fiel auf Schlusskursbasis um 1,7% und rutschte zeitweise auf 1.218 USD je Feinunze ab. Dies war zugleich der größte prozentuale Tagesverlust seit November. Das Unterschreiten der charttechnisch wichtigen 200-Tage-Linie hatte den Preisrückgang dabei noch verstärkt.

Da der US-Dollar aufwertete, war der Verlust von Gold in Euro gerechnet nicht ganz so groß. Bei 1.072 EUR je Feinunze markierte es dennoch den tiefsten Stand seit 15 Monaten. Silber verbilligte sich um 3% und kostet heute Morgen nur noch etwas mehr als 16 USD je Feinunze. Das Gold/Silber-Verhältnis steigt daher auf 76, den höchsten Wert seit Anfang Juni 2016.

Platin gab im Vergleich zu Gold ebenfalls überproportional nach (-2,3%) und hält sich gerade noch so über der Marke von 900 USD je Feinunze. Steigende Aktienmärkte, höhere Anleiherenditen und der festere US-Dollar haben die Marktteilnehmer gestern offenbar zu Verkäufen veranlasst. Hierbei dürfte es sich großteils um spekulative Verkäufe handeln - die spekulativen Finanzinvestoren ziehen sich bei Gold, Silber und Platin schon seit drei Wochen zurück bzw. wetten verstärkt auf fallende Preise -, es gab aber zumindest bei Gold auch große ETF-Abflüsse.

Palladium legte gegen den Trend gestern um 0,6% zu und notiert heute Morgen wieder über 850 USD je Feinunze. Es ignoriert dabei erneut schwache US-Fahrzeugverkäufe. Die saisonbereinigte annualisierte Verkaufsrate ist im Juni auf den niedrigsten Wert seit Oktober 2014 gefallen.

Industriemetalle

Der festere US-Dollar und schwächere asiatische Aktienmärkte führen heute Morgen zu einem schwachen Handelsstart der Metalle. Kupfer, Zink und Blei fallen jeweils um 1-1,5%, Nickel verbilligt sich sogar um fast 3%. Eisenerz verliert knapp 4%. Gute US-Konjunkturdaten - der ISM-Index für das verarbeitende Gewerbe stieg im Juni stärker als erwartet auf 57,8 und damit den höchsten Stand seit August 2014 - gaben den Preisen gestern Nachmittag nur kurzzeitig Auftrieb. Auch der starke Anstieg der Ölpreise (siehe Energie) hinterließ bei den Metallpreisen keinen bleibenden Eindruck.

Gemäß Daten des Verbands der chinesischen Eisen- und Stahlhersteller (CISA) haben die dem Verband angehörenden chinesischen Stahlhersteller ihre Produktion Mitte Juni auf Tagesbasis wieder auf ein Rekordniveau ausgeweitet. Sie lag demnach zugleich 11% höher als im Vorjahr. Die bisherigen Schließungen von Produktionskapazitäten - bis Ende Mai wurden laut Angaben der Nationalen Entwicklungs- und Reformkommission gut 42 Mio. Tonnen stillgelegt, nach 65 Mio. Tonnen im gesamten letzten Jahr - haben somit bislang überhaupt keine Auswirkungen auf die Produktionsraten in China.

Die hohen Stahlpreise der nächstfällige Futures-Kontrakt für Baustahl an der SHFE steigt heute Morgen zeitweise auf ein 3½-Monatshoch -, gepaart mit den relativ niedrigen Rohmaterialpreisen und damit einhergehend hohen Gewinnmargen der Stahlhersteller machen die Produktion derzeit attraktiv.

Agrarrohstoffe

CBOT-Weizen hat sich innerhalb Monatsfrist um 30% verteuert und schloss gestern bei 555 US-Cents je Scheffel so hoch wie seit fast zwei Jahren nicht. Weizen in Paris stieg gestern zwischenzeitlich auf 188 Euro je Tonne, was dem höchsten Niveau seit August 2015 entspricht. Sommerweizen in Minneapolis notiert wegen der Trockenheit in wichtigen US-Anbaugebieten sogar auf einem 4-Jahreshoch. Ende Juni zeichnete der Internationale Getreiderat noch eine üppigere globale Versorgungslage bei Weizen. Er rechnet 2017/18 nicht mehr mit einem Lagerabbau, sondern mit einem ausgeglichenen Markt.

Das USDA hatte Mitte Juni sogar einen Überschuss von knapp 5 Mio. Tonnen prognostiziert. Die erwarteten US-Erntemengen dürften in den nächsten Berichten aber gekürzt werden. Zudem ignorieren die Schätzungen die Qualitätskomponente, denn gerade bei proteinreichem Weizen wird eine Knappheit befürchtet.

Der massive Preisanstieg bei Weizen wurde durch einen drastischen Abbau der Netto-Short-Positionen von einem Rekordhoch von 171 Tsd. Kontrakten Ende April auf zuletzt 10 Tsd. Kontrakte begleitet.

Bei Mais wurden die Netto-Short-Positionen von über 200 Tsd. Kontrakten bis Mitte Juni im Zuge der nach oben gerichteten Preisbewegung auf fast Null abgebaut. Im Zuge des Preisrückgangs in der zweiten Junihälfte von über 390 US-Cents je Scheffel auf unter 370 US-Cents je Scheffel stiegen sie wieder auf 100 Tsd. Kontrakte. Da der Preis zuletzt zulegte, dürften die Netto-Short-Positionen wieder abgebaut worden sein.